Impôts

| Indépendant

- Que contient le cadre 13 de la déclaration IPP ?

- Rubrique A : les comptes bancaires à l’étranger

- Comment déclarer ses comptes étrangers au cadre 13 ?

- Rubrique B : les assurances-vie à l’étranger

Une question sur votre activité ? Parlez-en avec un expert BILLY.

Prendre rendez-vous (gratuit)IPP – Cadre 13 : déclaration comptes étrangers

Dans la déclaration d’impôt des personnes physiques, certains cadres portent sur des obligations d’information spécifiques. Le cadre 13 en fait partie. Il regroupe les données relatives aux comptes bancaires à l’étranger, aux assurances-vie étrangères et à d’autres avoirs particuliers. Si vous détenez un tel compte, vous devez le signaler. Deux démarches s’imposent : la déclaration IPP et la communication à la Banque nationale de Belgique.

- Le cadre 13 de la déclaration IPP couvre cinq rubriques : comptes étrangers (A), assurances-vie étrangères (B), constructions juridiques (C), prêts à des sociétés débutantes (D) et loyers déduits sans facture TVA (E) ;

- Tout compte ouvert auprès d’un établissement financier à l’étranger doit être déclaré, même s’il n’a été actif que quelques semaines ;

- La déclaration suit deux étapes : une fois auprès du Point de contact central (PCC) de la BNB, puis chaque année dans la déclaration IPP ;

- Les comptes PayPal ou Google ne sont en principe pas concernés, sauf lien avec une activité professionnelle ;

- En cas de non-déclaration, des amendes et des accroissements d’impôt s’appliquent.

Que contient le cadre 13 de la déclaration IPP ?

Le cadre 13 ne porte pas sur des revenus à déclarer, mais sur des informations relatives à votre profil fiscal. L’administration y collecte des données sur certains avoirs ou situations particulières. Il comprend cinq rubriques principales.

| Rubrique | Contenu | Code(s) |

|---|---|---|

| A | Comptes bancaires à l'étranger | 1075-89 |

| B | Assurances-vie individuelles à l'étranger | 1076 |

| C | Constructions juridiques (trusts, fondations…) | 1077-87 |

| D | Prêts à des petites sociétés débutantes | 1088/2088 |

| E | Indemnités locatives déduites sans facture TVA | 1072/2072 |

Rubrique A : les comptes bancaires à l’étranger

Qui doit déclarer un compte étranger ?

Vous êtes concerné si vous déteniez un ou plusieurs comptes à un moment quelconque en 2024, auprès d’un établissement de banque, de change, de crédit ou d’épargne situé à l’étranger. Cette obligation couvre trois situations :

- comptes à votre nom, ou au nom des deux conjoints ou cohabitants légaux ;

- comptes au nom d’un de vos enfants mineurs non émancipés, dont vous aviez la jouissance légale des revenus ;

- comptes que vous gériez au nom d’une association sans but lucratif non soumise à l’impôt des sociétés.

L’obligation s’applique aux titulaires et aux cotitulaires. En revanche, les simples mandataires n’ont pas cette obligation. Par ailleurs, l’usufruitier doit déclarer, mais pas le nu-propriétaire.

Concrètement, tous les types de comptes entrent dans ce périmètre : comptes courants, comptes épargne, comptes à terme, comptes-titres. Cela vaut aussi pour les néo-banques comme Revolut ou N26, ainsi que pour les comptes de courtage comme Degiro ou Trade Republic.

Néo-banques et Revolut : un piège fréquent

Beaucoup d’indépendants ouvrent un compte chez N26, Revolut ou Wise pour des raisons pratiques. Ils profitent de frais réduits à l’étranger ou d’une gestion facilitée en déplacement. Or, ces établissements ont leur siège hors de Belgique. Dès l’ouverture, l’obligation de déclaration s’applique donc.

Par ailleurs, une fiche CRS (Common Reporting Standard) figure peut-être déjà dans votre espace MyMinfin. Ce mécanisme permet aux administrations fiscales étrangères de transmettre automatiquement des données au SPF Finances.

À retenir

La fiche CRS visible dans MyMinfin ne remplace pas vos obligations déclaratives. C’est à vous de déclarer votre compte au PCC de la BNB et de cocher la rubrique A du cadre 13. Si vous voyez une fiche CRS pour un compte étranger, vérifiez sans attendre que ces deux démarches sont faites. L’administration dispose déjà de l’information : une régularisation spontanée reste préférable à un contrôle.

Les comptes PayPal et Google sont-ils à déclarer ?

En principe, non. PayPal, Google Pay ou Amazon n’entrent pas dans l’obligation, à deux conditions cumulatives :

- ces comptes ne sont pas liés à une activité professionnelle ;

- aucun solde ne subsiste après exécution des transactions.

À retenir

Si vous utilisez PayPal dans le cadre de votre activité indépendante, ce compte doit figurer dans votre déclaration. En cas de doute, il vaut mieux cocher la case que risquer une sanction.

Quid des cryptomonnaies ?

Les obligations précises continuent d’évoluer dans ce domaine. Toutefois, les plateformes d’échange de cryptomonnaies ont généralement leur siège à l’étranger. Il est donc conseillé de déclarer ces comptes pour éviter tout risque.

Exemple

Un consultant indépendant détient un compte épargne auprès d’une banque française et un compte de courtage chez Degiro, établi aux Pays-Bas. Ces deux comptes doivent figurer en rubrique A. En revanche, il utilise aussi PayPal pour ses achats personnels, sans solde résiduel et sans lien avec son activité : ce compte n’est pas à déclarer.

Comment déclarer ses comptes étrangers au cadre 13 ?

Étape 1 : déclarer au PCC de la BNB

La première démarche consiste à communiquer l’existence du compte au Point de contact central (PCC) de la Banque nationale de Belgique. Vous ne l’effectuez qu’une seule fois, au plus tard lors du dépôt de votre déclaration IPP pour l’année concernée.

Deux options s’offrent à vous :

- en ligne sur le portail de la BNB, via votre carte d’identité électronique ou itsme ;

- par courrier, en téléchargeant le formulaire sur le site de la BNB et en l’envoyant au boulevard de Berlaimont 14 à Bruxelles. La BNB refuse les envois par e-mail.

Vous devez communiquer quatre informations : le numéro de compte (IBAN), le nom de l’établissement et son code BIC ou son adresse, le pays d’ouverture, et l’année d’ouverture du compte.

Important

Si vous avez déjà déclaré ce compte lors d’un exercice précédent, vous ne devez pas le redéclarer au PCC. En revanche, toute modification ou clôture exige une notification.

Étape 2 : cocher la case dans la déclaration IPP

La seconde démarche est annuelle. Chaque année, vous cochez la case en regard du code 1075-89 dans la rubrique A. Vous renseignez ensuite, par compte, le nom du titulaire, le pays concerné et si la communication au PCC a bien eu lieu.

Cette mention reste obligatoire même si le compte ne génère aucun revenu. La simple détention suffit à déclencher l’obligation.

Exemple

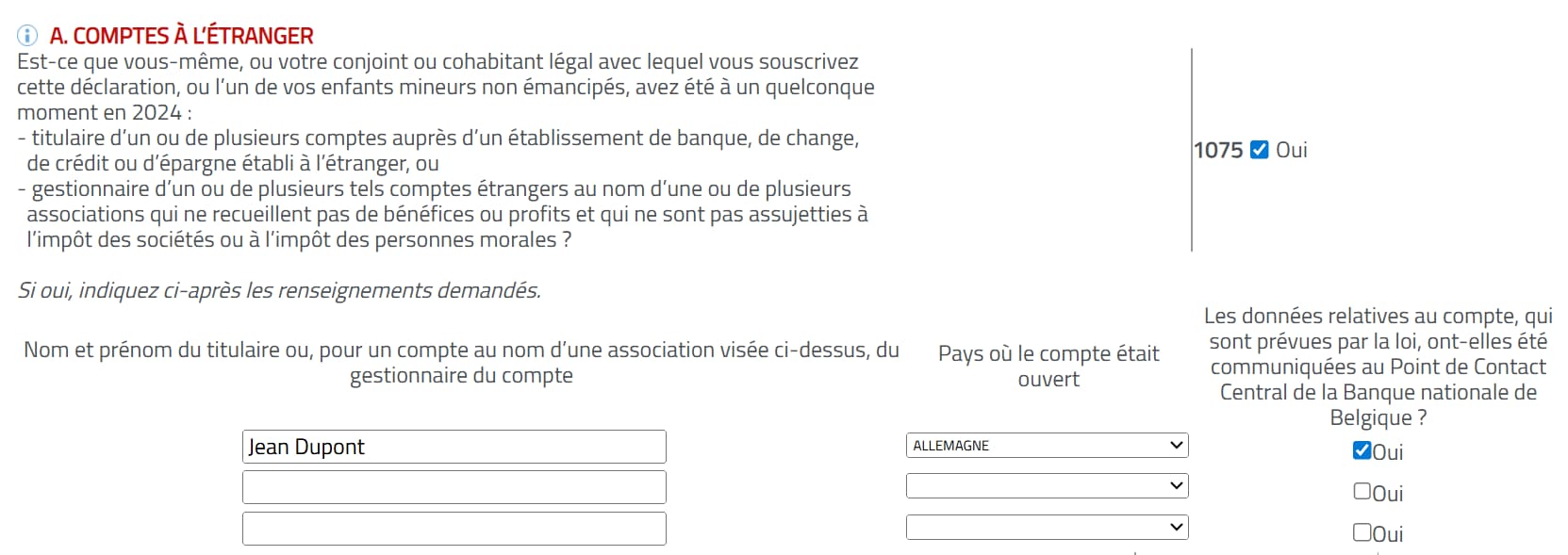

Jean Dupont détient un compte courant chez N26 (établissement allemand), ouvert en 2022. Dans sa déclaration IPP 2026 (revenus 2025), il coche “Oui” au code 1075, indique son nom comme titulaire, sélectionne “Allemagne” comme pays et confirme que la communication au PCC a eu lieu en 2022.

Voici à quoi ressemble la rubrique A une fois complétée dans Tax-on-web :

Clôture ou modification d’un compte : que faire ?

Si vous fermez un compte étranger, ou si des données changent (numéro de compte, établissement…), vous devez en informer le PCC. La notification se fait au plus tard lors du dépôt de votre déclaration IPP de l’année suivant la fermeture ou la modification.

Exemples

Exemple 1 : Vous ouvrez un compte chez N26 en mars 2025. Vous le déclarez au PCC au plus tard lors du dépôt de votre déclaration IPP en 2026 (revenus 2025), et cochez la rubrique A du cadre 13.

Exemple 2 : Ce même compte se clôture en juin 2025. Vous notifiez cette clôture au PCC au plus tard en 2026 (revenus 2025). Vous cochez aussi la rubrique A pour 2025, car le compte était encore actif une partie de l’année.

Rubrique B : les assurances-vie à l’étranger

La rubrique B concerne les contrats d’assurance-vie individuelle que vous, votre conjoint ou cohabitant légal, ou vos enfants mineurs, déteniez en pendant l’année auprès d’une entreprise d’assurance établie à l’étranger.

Trois types de contrats entrent dans ce périmètre : les assurances de la branche 21 (à capital garanti), les contrats de la branche 22 (assurances nuptialité et natalité sans fonds d’investissement) et les assurances de la branche 23 (liées à des fonds d’investissement). Les assurances-vie collectives (fonds de pension, assurances de groupe, branche 26) sortent du champ de cette rubrique.

À retenir

Contrairement aux comptes bancaires, les assurances-vie à l’étranger ne se déclarent pas au PCC de la BNB. La mention dans la déclaration IPP (rubrique B, cadre 13) suffit.

Rubriques C et D : constructions juridiques et prêts à des starters

Constructions juridiques (rubrique C)

La rubrique C (code 1077-87) vous concerne dans deux cas. Soit vous avez fondé une construction juridique étrangère au sens du CIR 1992. Soit vous avez perçu un dividende de ce type de structure pendant l’année. Les trusts, fondations privées étrangères et certaines entités situées dans des paradis fiscaux entrent dans cette catégorie.

En cas de réponse affirmative, vous joignez à votre déclaration une annexe 276 CJC par construction juridique, avec les informations complémentaires requises.

Prêts à des petites sociétés débutantes (rubrique D)

La rubrique D (codes 1088/2088) vise les prêts accordés depuis le 1er août 2015 à une petite société débutante. Ces prêts passent par une plateforme de crowdfunding reconnue et financent de nouvelles initiatives économiques.

Pour bénéficier de l’exonération de précompte mobilier (30 %), le prêt doit répondre à plusieurs conditions. La durée minimale est de 4 ans, le taux d’intérêt annuel est librement fixé, et la société doit figurer à la Banque-Carrefour des Entreprises depuis 48 mois au plus. Pour l’exercice d’imposition 2026, l’exonération porte sur les intérêts de la première tranche de 16 780 € prêtée.

Vous indiquez dans cette rubrique le nombre de prêts de ce type encore en cours durant l’année.

Rubrique E : loyer déduit sans facture TVA

La rubrique E (codes 1072/2072) concerne les indépendants qui déduisent un loyer dans leurs frais professionnels réels, sans disposer d’une facture TVA pour ce loyer.

C’est une situation courante. Vous louez un bureau ou un local professionnel sur base d’un contrat de bail classique. Votre bailleur est un particulier : il n’émet donc pas de facture TVA. Vous déduisez pourtant ce loyer dans vos frais réels. Dans ce cas, vous cochez la case de la rubrique E.

Vous devez ensuite joindre une annexe 270 MLH par bien immobilier concerné. Sans cette annexe, l’administration refuse la déduction du loyer, même si vous l’avez régulièrement payé.

Exemple

Un kiné loue un cabinet pour 800 € par mois. Il paie sur base d’un contrat de bail, sans recevoir de facture TVA et déduit alors ce loyer dans ses frais professionnels réels. Lorsqu’il réalise sa déclaration d’impôt, il coche donc la rubrique E du cadre 13 et joint l’annexe 270 MLH.

Sanctions en cas de non-déclaration

Ne pas déclarer un compte étranger expose à des risques fiscaux concrets. D’une part, l’administration applique des amendes sur base de l’article 445 du CIR 1992. D’autre part, elle dispose d’outils d’échange automatique de renseignements (CRS, FATCA). Ces mécanismes couvrent l’ensemble des États membres de l’Union européenne, ainsi que de nombreux pays partenaires. En d’autres termes, l’administration belge sait déjà quels comptes existent.

Une déclaration spontanée reste donc toujours préférable à une régularisation forcée. Nos experts-comptables vous accompagnent pour compléter l’ensemble des cadres de votre déclaration IPP avec rigueur. Prenez rendez-vous (gratuit) avec notre équipe et avancez sereinement dans votre déclaration 💬