TVA

- Déclaration périodique TVA : définition et principe

- Qui doit déposer la déclaration périodique TVA ?

- Mensuelle ou trimestrielle : comment choisir la périodicité ?

- Quels sont les délais de dépôt et de paiement ?

Une question sur votre activité ? Parlez-en avec un expert BILLY.

Prendre rendez-vous (gratuit)Déclaration périodique TVA : guide pratique

Parmi les différentes déclarations TVA que doit gérer un indépendant, la déclaration périodique TVA est la plus courante. Elle permet, chaque mois ou chaque trimestre, de déclarer la TVA collectée sur vos ventes et de déduire celle payée sur vos achats. Qui doit la déposer, à quelle fréquence, via quelle plateforme et avec quelles sanctions en cas de retard ou non dépôt ?

- La déclaration périodique TVA concerne droit à déduction ;

- Elle se dépose chaque mois (avant le 20) ou chaque trimestre (avant le 25) selon votre chiffre d’affaires ;

- Le dépôt se fait obligatoirement via la plateforme Intervat, par écran ou par fichier XML ;

- Depuis 2025, les amendes pour dépôt tardif s’élèvent à 100 € par mois de retard.

Déclaration périodique TVA : définition et principe

La déclaration périodique TVA est le document par lequel vous communiquez à l’administration le montant de TVA collectée sur vos ventes et le montant de TVA déductible sur vos achats. Concrètement, si la TVA collectée dépasse la TVA déductible, vous payez la différence à l’État. Dans le cas inverse, vous disposez d’un crédit TVA que vous pouvez donc reporter ou demander en remboursement.

Qui doit déposer la déclaration périodique TVA ?

Tout assujetti à la TVA qui dispose du droit à déduction doit déposer une déclaration périodique. En pratique, cela concerne la grande majorité des indépendants et des sociétés actives.

Certaines catégories en sont toutefois dispensées :

- les indépendants sous le régime de la franchise de taxe (chiffre d’affaires annuel ≤ 25 000 € HTVA) ;

- les exploitants soumis au régime agricole particulier ;

- les assujettis réalisant exclusivement des opérations exemptées par l’article 44 du Code TVA, sans droit à déduction.

Ces assujettis dispensés peuvent devoir introduire une déclaration spéciale TVA dans certaines situations.

Mensuelle ou trimestrielle : comment choisir la périodicité ?

La déclaration mensuelle est le régime par défaut. Vous pouvez toutefois opter pour la déclaration trimestrielle si vous remplissez trois conditions cumulatives.

| Condition | Seuil |

|---|---|

| Chiffre d'affaires annuel HTVA | ≤ 2 500 000 € |

| CA en produits sensibles (énergie, téléphones, ordinateurs, véhicules) | ≤ 250 000 € HTVA |

| Livraisons intracommunautaires exemptées | ≤ 50 000 € par trimestre |

En pratique, la plupart des indépendants et petites sociétés remplissent ces conditions et déposent donc une déclaration trimestrielle.

À savoir

Le seuil officiel de chiffre d’affaires pour le régime trimestriel est de 2 500 000 € HTVA, tel que confirmé par le SPF Finances. Certaines sources en ligne indiquent à tort un seuil de 1 000 000 €.

Quels sont les délais de dépôt et de paiement ?

Les échéances dépendent de votre périodicité. Le dépôt de la déclaration et le paiement de la TVA due doivent intervenir à la même date limite. :

- Mensuel : le 20 du mois suivant la période

- Trimestriel : le 25 du mois suivant le trimestre

Exemple

Vous êtes déclarant trimestriel. Pour le 1er trimestre 2026 (janvier à mars), vous devez déposer votre déclaration et payer la TVA due au plus tard le 25 avril 2026.

Depuis le 1er janvier 2025, les délais sont devenus stricts pour les déclarants trimestriels. Si le 25 tombe un samedi, un dimanche ou un jour férié, la date est toutefois reportée au jour ouvrable suivant. Consultez le calendrier TVA du SPF Finances pour connaître les dates exactes de chaque période.

Pour les demandes de remboursement (grille 72), la déclaration doit être introduite dans le délai légal strict. Aucune tolérance ne s’applique dans ce cas.

Comment remplir la déclaration périodique TVA ?

La déclaration périodique TVA se compose de neuf cadres. Chaque cadre regroupe des grilles numérotées dans lesquelles vous inscrivez vos montants hors TVA (cadres II et III) ou les montants de TVA proprement dits (cadres IV et V).

Pour en savoir plus

Retrouvez le modèle de déclaration et la notice détaillée pour la compléter sur le site du SPF Finances.

Retrouvez le modèle de déclaration et la notice détaillée pour la compléter sur le site du SPF Finances.

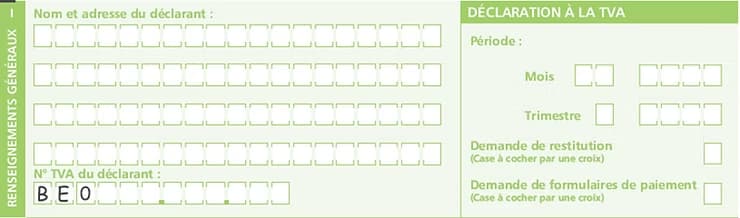

Cadre I : identification et demande de restitution

Ce cadre reprend votre numéro de TVA et la période concernée. Vous y trouvez aussi la case « demande de restitution » à cocher si vous souhaitez le remboursement effectif d’un crédit TVA.

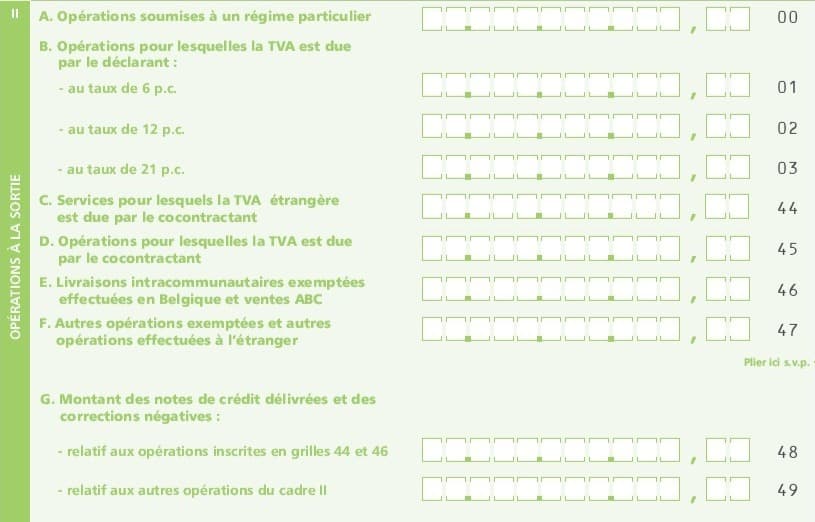

Cadre II : ventes et prestations (opérations à la sortie)

Tous les montants sont inscrits hors TVA. Pour un indépendant classique, les grilles 01, 02, 03 et 49 couvrent la grande majorité des opérations.

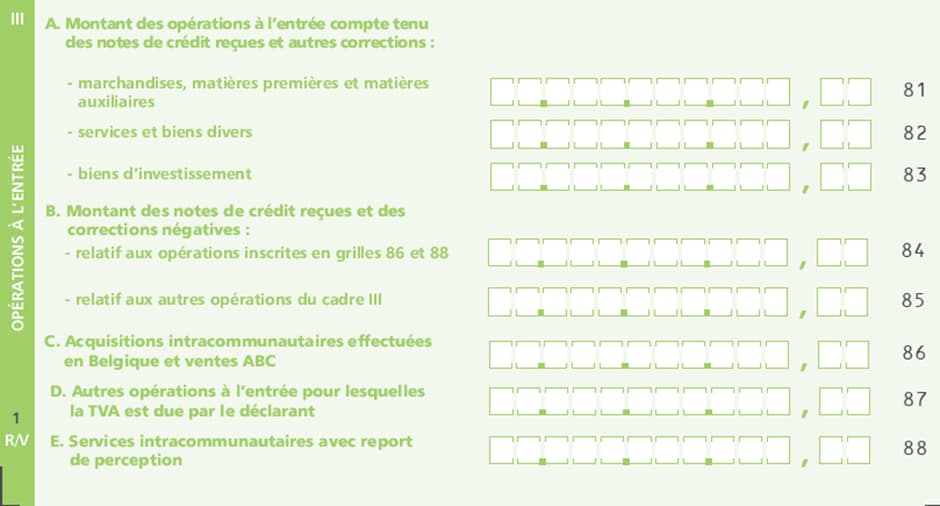

Cadre III : achats et services reçus (opérations à l’entrée)

Le cadre III enregistre les achats et services reçus, toujours en montants hors TVA déductible.

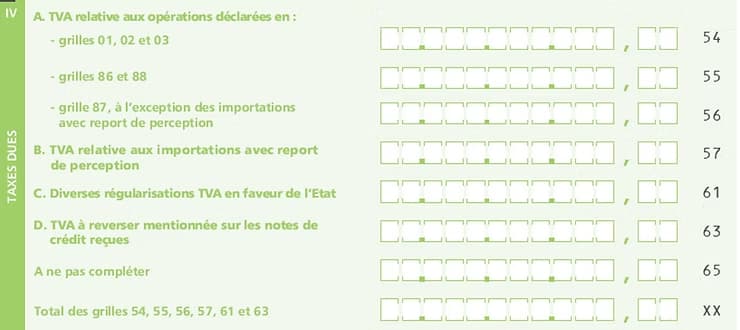

Cadre IV : TVA due à l’État

La grille 54 calcule la TVA sur vos ventes belges. Les grilles 55, 56 et 57 reprennent la TVA autoliquidée sur vos achats intracommunautaires ou hors UE. La grille 63 couvre la TVA à reverser sur les notes de crédit reçues.

Déclarez d’éventuelles régularisations en faveur de l’Etat en grille 62. pensez à garder un détail des calculs de ces régularisations en cas de contrôle.

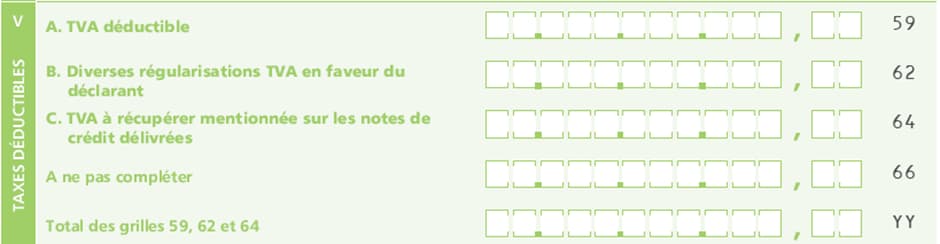

Cadre V : TVA déductible

La grille 59 centralise toute la TVA déductible sur vos achats. La grille 64 reprend la TVA récupérable sur les notes de crédit émises à vos clients.

Ce cadre permet également de déclarer des régularisations en faveur de l’assujetti, en grille 62.

Cadre VI : solde à payer ou à récupérer

Deux grilles déterminent le résultat. La grille 71 indique la TVA à payer si vos taxes dues dépassent vos taxes déductibles. La grille 72 indique votre crédit TVA dans le cas inverse. Vous ne complétez jamais les deux en même temps.

![]()

Cadres VII à IX : listing clients et signature

La grille 91 concernait l’acompte de décembre, qui a été supprimé.

Le cadre VIII permet de cocher « listing clients néant » en fin d’année si vous n’avez effectué aucune vente à des clients assujettis pour au moins 250 € par client. Si vous avez vendu à des assujettis pendant l’année, déposez alors un listing clients.

Le cadre IX reprend la date et la signature.

Le saviez-vous ?

Pour chaque achat intracommunautaire ou hors UE, pensez à remplir trois grilles : la base en cadre III, la TVA due en cadre IV et la TVA déductible en cadre V. Oublier l’une de ces inscriptions est l’erreur la plus fréquente.

Exemples

Quelques opérations que vous pourriez rencontrer :

| Opération | Grilles affectées |

|---|---|

| Vente belge de 100 € HTVA à 21 % | [03] : 100 — [54] : 21 |

| Vente belge de 300 € HTVA à 6 % | [01] : 300 — [54] : 18 |

| Livraison intracommunautaire de biens (1 000 € vers NL) | [46] : 1 000 |

| Service B2B fourni à un client UE (1 000 € vers NL) | [44] : 1 000 |

| Exportation hors UE (1 000 € vers Canada) | [47] : 1 000 |

| Note de crédit émise sur vente belge de 1 000 € HTVA | [49] : 1 000 — [64] : 210 |

| Achat de marchandises belge (1 000 € + 210 € TVA) | [81] : 1 000 — [59] : 210 |

| Achat de services belge (100 € + 21 € TVA) | [82] : 100 — [59] : 21 |

| Achat d'investissement belge (ordinateur 1 000 €) | [83] : 1 000 — [59] : 210 |

| Achat intracommunautaire de biens (ordi NL 1 000 €, 50 % privé) | [83] : 500 — [86] : 1 000 — [55] : 210 — [59] : 105 |

| Service intracommunautaire reçu (domaine NL 100 €) | [82] : 100 — [88] : 100 — [55] : 21 — [59] : 21 |

| Achat de service hors UE (serveur Canada 100 €) | [82] : 100 — [87] : 100 — [56] : 21 — [59] : 21 |

| Note de crédit reçue de fournisseur belge (1 000 € services) | [85] : 1 000 — [63] : 210 |

Comment déposer via Intervat ?

Le dépôt se fait obligatoirement par voie électronique, via la plateforme Intervat du SPF Finances. Vous vous connectez à l’aide de votre eID ou via itsme.

Deux options s’offrent alors à vous. La première consiste à encoder manuellement les montants dans Intervat (méthode « par écran »). La seconde consiste à charger un fichier XML généré par votre logiciel comptable. C’est notamment cette méthode que Billy utilise pour ses clients.

Tips

Un logiciel comptable génère automatiquement le fichier XML de votre déclaration périodique TVA. Vous n’avez plus qu’à le charger sur Intervat en quelques clics, sans risque d’erreur de saisie.

Sanctions en cas de retard ou de non-dépôt depuis 2025

Depuis le 1er janvier 2025, le régime de sanctions a été renforcé. En conséquence, mieux vaut respecter les délais pour éviter des amendes significatives.

En cas de dépôt tardif, l’amende s’élève à 100 € par mois de retard, avec un maximum de 500 €. Au-delà du 5e mois sans déclaration, le barème devient progressif et peut atteindre 5 000 € par infraction.

En cas de retard de paiement, une pénalité de 5 % de la TVA due s’applique si la déclaration a été déposée à temps, et de 10 % en cas de dépôt tardif.

Important

Depuis 2025, il n’est plus possible de déposer une déclaration corrective après l’échéance. Si vous constatez une erreur, vous devez la corriger dans votre déclaration suivante. Soyez donc particulièrement attentif avant de valider votre envoi.

Autre nouveauté : si aucune déclaration n’est introduite dans les 3 mois suivant la période, l’administration émet automatiquement une déclaration de substitution. Celle-ci reprend le montant de TVA le plus élevé figurant dans vos déclarations des 12 derniers mois. Vous disposez d’un mois pour réagir avant qu’elle ne devienne définitive.

Des questions sur votre déclaration périodique TVA ? Prenez rendez-vous (gratuit) avec nos experts, ils vous répondront avec plaisir 💬