Impôts

| Indépendant

- Qui doit compléter le cadre 5 pensions ?

- Structure du cadre 5 pensions : rubrique A, B et C

- Capital de pension complémentaire : une déclaration obligatoire

- Comment vérifier les données préremplies ?

Une question sur votre activité ? Parlez-en avec un expert BILLY.

Prendre rendez-vous (gratuit)IPP – Cadre 5 : pensions

Dans le cadre de votre déclaration d’impôt à l’IPP, le cadre 5 pensions regroupe l’ensemble des revenus de pension que vous devez déclarer. Que vous perceviez une pension légale belge, une pension complémentaire ou une pension étrangère, ce cadre vous concerne. Il s’inscrit dans la Partie 1 de la déclaration, aux côtés du cadre 4 (revenus professionnels).

- Le cadre 5 pensions de l’IPP contient trois rubriques : A (pensions), B (précompte professionnel) et C (pensions étrangères) ;

- La pension légale belge est préremplie dans MyMinfin via la fiche 281.11 ;

- Les pensions étrangères doivent toujours être complétées manuellement dans la rubrique A et C ;

- Un capital de pension complémentaire perçu au cours de l’année doit obligatoirement figurer dans ce cadre ;

- Vérifiez toujours la déclaration préremplie avant de la valider, même si elle semble correcte.

Qui doit compléter le cadre 5 pensions ?

Le cadre 5 concerne toute personne ayant perçu des revenus de pension au cours de l’année de revenus. Concrètement, cela inclut plusieurs situations.

Vous êtes concerné si vous percevez une pension légale de retraite ou de survie, belge ou étrangère. Vous l’êtes également si vous avez reçu un capital ou une rente au titre d’une pension complémentaire (2ème pilier) au cours de l’année. Enfin, certains indépendants qui liquident leur pension libre complémentaire (PLCI) rentrent aussi dans ce cadre.

À savoir

Si vous êtes indépendant encore en activité et que vous versez des cotisations PLCI, ce sont les cotisations elles-mêmes qui figurent au cadre 10 (réductions d’impôt). Le cadre 5 ne devient pertinent qu’au moment de la liquidation du capital constitué.

Structure du cadre 5 pensions : rubrique A, B et C

Le cadre 5 comprend trois rubriques distinctes. Chacune a une fonction précise.

Rubrique A : les pensions

La rubrique A regroupe l’ensemble des montants de pension imposables. Elle se divise en plusieurs sous-rubriques selon le type de revenu :

- Les pensions légales ordinaires (retraite, survie, invalidité) versées par le Service Fédéral des Pensions ou l’INAMI ;

- Les pensions complémentaires perçues sous forme de rente périodique ;

- Les capitaux de pension complémentaire, imposés selon un taux distinct (10 %, 16,5 % ou 20 % selon les conditions) ;

- Les pensions de droit dérivé (pension de survie du conjoint) et certaines allocations assimilées.

Pour une déclaration en ligne via MyMinfin, la pension légale belge se préremplie automatiquement sur base des données de la fiche 281.11. Vous n’avez donc pas besoin de saisir manuellement ce montant. Toutefois, si vous faites une déclaration papier ou si vous êtes pensionné à l’étranger, la saisie reste manuelle.

Important

La fiche 281.11 n’est plus envoyée automatiquement par courrier depuis quelques années. Elle reste consultable sur mypension.be et dans votre eBox. Vous pouvez en demander une version papier au Service Fédéral des Pensions si nécessaire.

Rubrique B : le précompte professionnel

La rubrique B regroupe les précomptes professionnels retenus à la source sur vos pensions. Ces montants figurent également sur la fiche 281.11. Ils constituent une avance sur l’impôt final. Lors du calcul de l’impôt, le précompte retenu vient en déduction de l’impôt dû. S’il dépasse l’impôt final, vous obtenez un remboursement.

À savoir

Si vous percevez uniquement une pension étrangère, la rubrique B ne contient aucun précompte belge à déclarer : un impôt retenu à l’étranger n’est pas un précompte professionnel belge. Il entre dans le calcul du montant à déclarer en rubrique A (déductible si vous avez droit à une exonération) et éventuellement en rubrique C. En revanche, vous devez tout de même indiquer 0 au code 1225 dans Tax-on-web : sans cette saisie, la déclaration génère une erreur et ne peut pas être validée.

Si vous percevez uniquement une pension étrangère, la rubrique B ne contient aucun précompte belge à déclarer : un impôt retenu à l’étranger n’est pas un précompte professionnel belge. Il entre dans le calcul du montant à déclarer en rubrique A (déductible si vous avez droit à une exonération) et éventuellement en rubrique C. En revanche, vous devez tout de même indiquer 0 au code 1225 dans Tax-on-web : sans cette saisie, la déclaration génère une erreur et ne peut pas être validée.

Rubrique C : les pensions d’origine étrangère

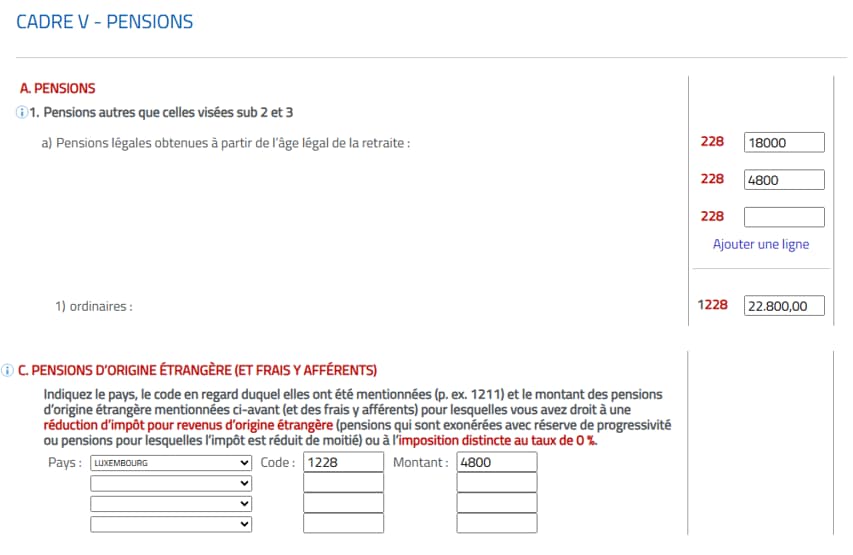

Cette rubrique a une importance particulière. Elle concerne les montants de pension perçus de l’étranger. Contrairement aux pensions belges, les pensions étrangères ne font jamais l’objet d’un préremplissage. Vous devez donc les indiquer vous-même, à la fois dans la rubrique A (montant total de toutes vos pensions, quel que soit le pays d’origine) et dans la rubrique C (uniquement le montant des pensions étrangères pouvant être exonérées).

Le montant à déclarer correspond au montant brut de la pension étrangère, diminué des cotisations sociales étrangères obligatoires déduites à la source. Si vous pouvez prétendre à une exonération en vertu d’une convention fiscale, vous pouvez en outre déduire l’impôt retenu ou payé à l’étranger. Conservez pendant sept ans tous les documents justificatifs (relevés de pension, avis d’imposition étrangers) afin de pouvoir les présenter à l’administration fiscale belge sur demande.

Exemple

Vous percevez une pension belge de 1 500 € par mois et une pension luxembourgeoise de 400 € par mois. La pension belge (18 000 € annuels) est préremplie en rubrique A. Vous devez ajouter manuellement la pension luxembourgeoise (4 800 € annuels) en rubrique A et, si la convention fiscale franco-belge l’impose, indiquer ce même montant en rubrique C pour l’exonération avec réserve de progressivité.

La Belgique a conclu des conventions fiscales avec la plupart des pays qui déterminent quel État a le droit d’imposer la pension. Dans certains cas, la pension étrangère est exonérée en Belgique mais prise en compte pour calculer le taux applicable à vos autres revenus. C’est ce qu’on appelle l’exonération avec réserve de progressivité. Le SPF Finances met à disposition une application en ligne (MOTIV) pour déterminer, selon le pays d’origine, comment déclarer votre pension étrangère et dans quel pays elle sera imposée.

Capital de pension complémentaire : une déclaration obligatoire

Si vous avez reçu un capital de pension complémentaire (2ème pilier) en cours d’année, vous devez le déclarer dans le cadre 5 pensions. Ce montant figure sur la fiche 281.11 remise par l’organisme de pension.

Le taux d’imposition applicable dépend de plusieurs conditions.

| Situation | Taux applicable |

|---|---|

| Capital reçu à 65 ans, carrière de 45 ans ou activité maintenue | 10 % |

| Capital reçu à l'âge légal de pension avec activité maintenue | 10 % |

| Pension anticipée ou autres situations | 16,5 % |

| Capital cotisations personnelles avant 1993 | 16,5 % |

| Pension avant l'âge légal (cas de figure exceptionnels) | 20 % |

L’organisme de pension prélève un précompte professionnel au moment du paiement. Ce précompte est légèrement majoré pour tenir compte des taxes communales (par exemple, 10,09 % au lieu de 10 %). La régularisation finale intervient lors de l’établissement de l’imposition.

Tips

Pour bénéficier du taux favorable de 10 %, vous devez prouver à l’organisme de pension que vous remplissez les conditions d’activité effective jusqu’à l’âge légal ou jusqu’à une carrière complète de 45 ans. Cette démarche doit être faite avant le versement du capital.

Comment vérifier les données préremplies ?

Même si la pension belge se préremplie automatiquement, une vérification s’impose avant d’envoyer la déclaration. Plusieurs situations peuvent rendre la déclaration incomplète ou incorrecte.

Vous devez compléter ou corriger la déclaration si vous avez perçu :

- une pension étrangère ;

- un capital de pension complémentaire ;

- des revenus immobiliers ou mobiliers en plus de la pension ;

- des revenus d’une activité complémentaire après la retraite.

Dans ces cas, vous ne recevrez probablement pas de proposition de déclaration simplifiée (PDS). Ou si vous en recevez une, vous devrez la corriger en y ajoutant les revenus manquants.

Pour vérifier vos données de pension, connectez-vous à MyMinfin ou consultez Mypension. Vous pouvez également demander un accès à votre eBox pour y retrouver la fiche 281.11 numérique.

Quelle imposition sur les pensions ?

Les pensions légales sont imposées à l’IPP selon le barème progressif, mais avec des réductions fiscales spécifiques aux pensionnés. Ainsi, une pension légale annuelle inférieure à environ 19 000 € peut ne générer aucun impôt, grâce à la combinaison d’une réduction de base et d’une réduction complémentaire pour revenus de remplacement.

En revanche, les capitaux de pension complémentaire font l’objet d’une imposition distincte, à taux fixe, comme indiqué dans le tableau ci-dessus. Ils ne rentrent donc pas dans le calcul progressif de l’IPP global.

Par ailleurs, des cotisations sociales s’appliquent sur les pensions brutes : une cotisation AMI de 3,55 % et une cotisation de solidarité pouvant atteindre 2 % pour les pensions les plus élevées. Ces retenues interviennent en amont du versement net.

Remplir correctement le cadre 5 pensions de votre déclaration IPP, c’est éviter une taxation incorrecte et s’assurer que toutes les réductions fiscales auxquelles vous avez droit sont bien appliquées. En cas de doute sur votre situation spécifique, nos experts-comptables peuvent vous accompagner.

Besoin d’aide pour compléter votre déclaration IPP ? Prenez rendez-vous (gratuit) avec nos experts, ils vous répondront avec plaisir 💬