Impôts

| Indépendant

- Quels biens immobiliers déclarer au cadre 3 ?

- Vue d’ensemble : quel code utiliser selon l’usage du bien ?

- Non loué ou loué à un particulier : code 1106/2106

- Loué à un professionnel : codes 1109/2109 et 1110/2110

Une question sur votre activité ? Parlez-en avec un expert BILLY.

Prendre rendez-vous (gratuit)IPP – Cadre 3 : revenus immobiliers

Vous êtes propriétaire d’un bien immobilier ? Dans ce cas, le cadre 3 revenus immobiliers de votre déclaration IPP vous concerne directement. Ce cadre permet de déclarer vos revenus immobiliers selon l’utilisation de chaque bien. Les règles varient selon que le bien est loué ou non, et selon le type de locataire. Voici comment le compléter correctement, étape par étape.

- Le cadre 3 concerne tous vos biens immobiliers situés en Belgique ou à l’étranger, à l’exception de votre habitation propre ;

- La manière de déclarer dépend de l’usage du bien : non loué, loué à un particulier, loué à un professionnel ou utilisé pour votre activité ;

- La base de calcul est généralement le revenu cadastral (RC), sauf en cas de location à un professionnel ;

- Un même bien peut combiner plusieurs usages et nécessiter plusieurs codes différents ;

- Des cas particuliers existent pour la location meublée, Airbnb ou les biens détenus à l’étranger.

Quels biens immobiliers déclarer au cadre 3 ?

Tous les biens immobiliers dont vous êtes propriétaire, emphytéote, usufruitier ou superficiaire doivent en principe figurer dans votre déclaration. Toutefois, votre habitation propre (votre résidence principale) est exclue : vous n’avez rien à y indiquer.

Pour les autres biens, l’administration fiscale utilise le revenu cadastral (RC) comme base imposable. Ce montant, fixé par le SPF Finances, représente une estimation forfaitaire du revenu locatif annuel du bien. Il est indexé chaque année.

À savoir

Si vous ne possédez pas 100 % d’un bien, vous ne déclarez que la partie du RC correspondant à votre quote-part. Par exemple, si vous détenez 50 % d’un appartement avec un RC de 1 200 €, vous déclarez 600 €.

Un bien peut cumuler plusieurs usages. Dans ce cas, vous répartissez le RC entre les différents codes selon les proportions concernées.

Vue d’ensemble : quel code utiliser selon l’usage du bien ?

| Usage du bien | Code cadre III | Base déclarée |

|---|---|---|

| Habitation propre (résidence principale) | / | Rien à déclarer |

| Usage professionnel (indépendant en personne physique) | 1105/2105 | % du RC affecté |

| Non loué ou loué à un particulier | 1106/2106 | RC uniquement |

| Terrain (hors jardin attenant à l’habitation propre) | 1107/2107 | RC uniquement |

| Loué à un professionnel | 1109/2109 + 1110/2110 | RC + loyers perçus |

Non loué ou loué à un particulier : code 1106/2106

C’est le cas le plus fréquent. Si votre bien est inoccupé ou loué à un particulier (à titre privé), vous déclarez uniquement le revenu cadastral au code 1106/2106. Peu importe que le locataire occupe le bien comme résidence principale ou secondaire.

Le calcul de l’impôt se fait automatiquement dans TaxOnWeb sur la base du RC indexé, majoré de 40 %. Vous n’avez pas à calculer ce montant vous-même.

Exemple

Vous possédez un appartement avec un RC de 900 €. Vous le louez à une famille à titre de résidence principale. Vous déclarez uniquement 900 € au code 1106. TaxOnWeb calcule ensuite l’impôt sur le RC indexé + 40 %.

Loué à un professionnel : codes 1109/2109 et 1110/2110

Lorsque vous louez votre bien à un locataire qui l’utilise pour une activité professionnelle (société, indépendant, professionnel libéral…), les règles changent. Vous devez déclarer deux éléments :

- le RC au code 1109/2109 ;

- les loyers effectivement perçus au code 1110/2110.

Dans ce cas, l’administration déduit automatiquement des frais forfaitaires de 40 % sur les loyers, dans la limite d’un plafond calculé à partir du RC. Vous êtes donc taxé sur un revenu net.

Important

Si vous louez une partie de votre propre domicile à votre société, cette partie est considérée comme louée à un professionnel. Vérifiez que le loyer ne dépasse pas 5/3 du RC multiplié par le coefficient d’indexation. Au-delà, l’excédent est requalifié en rémunération de dirigeant, à déclarer au cadre XVI.

Usage professionnel par l’indépendant : code 1105/2105

Ce code concerne uniquement les indépendants en personne physique qui utilisent une partie de leur bien pour leur activité. Vous y déclarez la proportion du RC correspondant à la surface affectée professionnellement.

Ce code n’entraîne pas d’impôt direct supplémentaire. Il a toutefois deux conséquences importantes :

- il limite la déduction du crédit hypothécaire dans le cadre IX pour la partie professionnelle ;

- il soumet la plus-value éventuelle à l’impôt en cas de revente, pour la fraction professionnelle.

N’utilisez ce code que si le bien est réellement amorti en comptabilité ou si des travaux importants y ont été imputés. Déduire des frais forfaitaires pour un bureau à domicile ou une partie des charges (électricité, chauffage,…) ne suffit pas à justifier ce code.

Terrains : code 1107/2107

Pour un terrain nu, vous déclarez simplement le RC au code 1107/2107. Exception : si le terrain est un jardin directement attenant à votre résidence principale, vous n’avez rien à déclarer.

Cas particuliers à ne pas manquer

Location meublée : répartition obligatoire entre cadre III et cadre VII

Lorsque vous louez un bien meublé, le loyer doit être scindé en deux parties :

- 60 % à déclarer comme revenu immobilier au cadre III (code 1106 ou 1109 selon le locataire) ;

- 40 % à déclarer comme revenu mobilier au cadre VII, en déduisant 50% de frais forfaitaires.

Cette répartition 60/40 s’applique par défaut. Si votre bail prévoit une clé de répartition différente et justifiée, c’est celle-ci qui s’applique. Vérifiez toujours le contrat de bail.

Location via Airbnb ou plateforme similaire

Une location Airbnb est toujours considérée comme meublée. La répartition 60/40 s’applique donc. De plus, si vous proposez des services (accueil, petit-déjeuner, remplacement du linge…), une partie des revenus peut basculer en revenus divers (cadre XV). En cas d’activité régulière et intensive, une requalification en revenus professionnels est possible.

Consultez la fiche fiscale 281.48 transmise par la plateforme pour retrouver les montants bruts et les frais déduits.

Biens immobiliers à l’étranger

Les mêmes règles s’appliquent à vos biens situés à l’étranger, selon leur usage. Toutefois, ces biens doivent préalablement être déclarés sur MyMinfin pour que le SPF Finances puisse en déterminer la valeur locative équivalente au RC belge. Si ce n’est pas encore fait, régularisez la situation avant de compléter votre déclaration.

La partie B du cadre III vous demande ensuite de préciser la méthode d’imposition applicable. Deux cas existent :

- Exonération avec réserve de progressivité (rubrique B.1) : si votre bien se situe dans un pays avec lequel la Belgique a conclu une convention préventive de double imposition (France, Espagne, Italie…), les revenus sont exonérés d’impôt en Belgique. Ils sont toutefois pris en compte pour calculer le taux applicable à vos autres revenus belges, ce qui peut faire monter votre taux moyen d’imposition ;

- Réduction de moitié de l’impôt (rubrique B.2) : si le bien se situe dans un pays sans convention avec la Belgique, les revenus sont imposés ici. Une réduction de 50 % s’applique alors sur l’impôt dû pour ces revenus étrangers.

Dans la pratique, la grande majorité des pays européens ont signé une conventfion avec la Belgique. La rubrique B.1 est donc la plus fréquente.

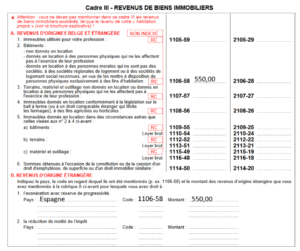

Exemple

Vous possédez un appartement en Espagne, non loué, utilisé comme résidence secondaire. Son équivalent RC belge est fixé à 550 €. Vous le déclarez au code 1106-58 (partie A du cadre III), pour un montant de 550 €. Comme il s’agit d’un bien étranger, vous complétez également la partie B “Revenus d’origine étrangère” en indiquant le pays (Espagne), le code (1106-58) et le montant (550 €). Cela permet à l’administration d’appliquer la méthode d’exonération avec réserve de progressivité prévue par la convention fiscale belgo-espagnole.

Nue-propriété

Si vous détenez uniquement la nue-propriété d’un bien, vous n’avez rien à déclarer dans le cadre 3. C’est l’usufruitier qui déclare le bien comme s’il en était pleinement propriétaire. Il en va de même pour les droits d’emphytéose ou de superficie.

Bien compléter le cadre 3 revenus immobiliers demande une analyse précise de chaque bien selon son usage réel. En cas de doute, nos experts examinent votre situation avec vous pour éviter les erreurs de déclaration.

Vous souhaitez une relecture de votre déclaration IPP par un comptable ? Prenez rendez-vous (gratuit) avec nos experts, ils vous répondront avec plaisir 💬