Belastingen

- Wat staat er in vak 13 van de aangifte PB?

- Rubriek A: buitenlandse bankrekeningen

- Hoe geef je buitenlandse rekeningen aan in vak 13?

- Rubriek B: buitenlandse levensverzekeringen

BILLY, de nummer 1 alles-in-één oplossing voor zelfstandigen

Afspraak makenPB – Vak 13 : aangifte buitenlandse rekeningen

In de aangifte personenbelasting zijn bepaalde vakken gewijd aan specifieke informatieverplichtingen. Vak 13 is er één van. Het groepeert de gegevens over buitenlandse bankrekeningen, buitenlandse levensverzekeringen en andere bijzondere vermogens. Als je zo’n rekening hebt, ben je verplicht die aan te geven. Daarvoor zijn twee stappen vereist: de aangifte PB en de melding aan de Nationale Bank van België.

- Vak 13 van de aangifte PB omvat vijf rubrieken: buitenlandse rekeningen (A), buitenlandse levensverzekeringen (B), juridische constructies (C), leningen aan startende vennootschappen (D) en afgetrokken huur zonder btw-factuur (E);

- Elke rekening geopend bij een buitenlandse financiële instelling moet worden aangegeven, ook al was ze maar een paar weken actief;

- De aangifte verloopt in twee stappen: eenmalig bij het Centraal Aanspreekpunt (CAP) van de NBB, en vervolgens jaarlijks in de aangifte PB;

- PayPal- of Google-rekeningen vallen in principe niet onder deze verplichting, tenzij ze verband houden met een beroepsactiviteit;

- Bij niet-aangifte zijn boetes en belastingverhogingen van toepassing.

Wat staat er in vak 13 van de aangifte PB?

Vak 13 gaat niet over aan te geven inkomsten, maar over informatie met betrekking tot je fiscaal profiel. De fiscale administratie verzamelt er gegevens over bepaalde vermogens of bijzondere situaties. Het bevat vijf hoofdrubrieken.

| Rubriek | Inhoud | Code(s) |

|---|---|---|

| A | Buitenlandse bankrekeningen | 1075-89 |

| B | Individuele levensverzekeringen in het buitenland | 1076 |

| C | Juridische constructies (trusts, stichtingen…) | 1077-87 |

| D | Leningen aan kleine startende vennootschappen | 1088/2088 |

| E | Huurvergoedingen afgetrokken zonder btw-factuur | 1072/2072 |

Rubriek A: buitenlandse bankrekeningen

Wie moet een buitenlandse rekening aangeven?

Deze verplichting geldt voor jou als je op enig moment in 2024 één of meerdere rekeningen had bij een bank-, wissel-, krediet- of spaarinstelling in het buitenland. De verplichting geldt in drie situaties:

- rekeningen op jouw naam, of op naam van beide echtgenoten of wettelijk samenwonenden;

- rekeningen op naam van je niet-ontvoogde minderjarige kinderen, waarvan jij het wettelijk genot van de inkomsten had;

- rekeningen die jij beheerde in naam van een vereniging zonder winstoogmerk die niet aan de vennootschapsbelasting onderworpen is.

De verplichting geldt voor titularissen én medetitularissen. Eenvoudige gevolmachtigden zijn daarentegen niet verplicht aangifte te doen. De vruchtgebruiker moet wel aangifte doen, de blote eigenaar niet.

Concreet vallen alle soorten rekeningen onder dit toepassingsgebied: zichtrekeningen, spaarrekeningen, termijnrekeningen en effectenrekeningen. Dit geldt ook voor neobanken zoals Revolut of N26, en voor brokersrekeningen zoals Degiro of Trade Republic.

Neobanken en Revolut: een veelgemaakte fout

Veel zelfstandigen openen een rekening bij N26, Revolut of Wise om praktische redenen: lagere kosten in het buitenland of gemakkelijker beheer onderweg. Deze instellingen hebben echter hun zetel buiten België. Vanaf de opening geldt de aangifteplicht dus meteen.

Bovendien is er mogelijk al een CRS-fiche (Common Reporting Standard) zichtbaar in je MyMinfin-omgeving. Dit mechanisme zorgt ervoor dat buitenlandse belastingdiensten automatisch gegevens doorsturen aan de FOD Financiën.

Goed om te weten

De CRS-fiche die zichtbaar is in MyMinfin vervangt jouw aangifteverplichtingen niet. Het is aan jou om je rekening aan te geven bij het CAP van de NBB en rubriek A van vak 13 aan te kruisen. Als je een CRS-fiche ziet voor een buitenlandse rekening, ga dan meteen na of deze twee stappen zijn gezet. De fiscale administratie beschikt al over de informatie: een spontane regularisatie verdient de voorkeur boven een controle.

Moeten PayPal- en Google-rekeningen worden aangegeven?

In principe niet. PayPal, Google Pay of Amazon vallen niet onder de aangifteplicht, op voorwaarde dat aan twee cumulatieve voorwaarden is voldaan:

- deze rekeningen zijn niet gekoppeld aan een beroepsactiviteit;

- er blijft geen saldo over na uitvoering van de transacties.

Goed om te weten

Als je PayPal gebruikt in het kader van je zelfstandige activiteit, moet die rekening worden opgenomen in je aangifte. Bij twijfel kun je beter het vakje aanvinken dan een sanctie riskeren.

Hoe zit het met cryptomunten?

De concrete verplichtingen op dit vlak blijven evolueren. Toch hebben handelsplatformen voor cryptomunten doorgaans hun zetel in het buitenland. Het is dan ook aangeraden om deze rekeningen aan te geven om elk risico te vermijden.

Voorbeeld

Een zelfstandig consultant heeft een spaarrekening bij een Franse bank en een brokersrekening bij Degiro, gevestigd in Nederland. Beide rekeningen moeten worden opgenomen in rubriek A. Voor zijn persoonlijke aankopen gebruikt hij ook PayPal, zonder resterend saldo en zonder verband met zijn activiteit: die rekening hoeft niet te worden aangegeven.

Hoe geef je buitenlandse rekeningen aan in vak 13?

Stap 1: aangifte bij het CAP van de NBB

De eerste stap bestaat erin het bestaan van de rekening mee te delen aan het Centraal Aanspreekpunt (CAP) van de Nationale Bank van België. Dit doe je slechts eenmalig, uiterlijk bij het indienen van je aangifte PB voor het betrokken jaar.

Je hebt twee opties:

- online via het portaal van de NBB, met je elektronische identiteitskaart of itsme;

- per post, door het formulier te downloaden van de website van de NBB en het op te sturen naar de Berlaimontlaan 14 in Brussel. De NBB aanvaardt geen e-mails.

Je deelt vier gegevens mee: het rekeningnummer (IBAN), de naam van de instelling en haar BIC-code of adres, het land van opening en het jaar waarin de rekening werd geopend.

Belangrijk

Als je deze rekening al hebt aangegeven in een vorig aanslagjaar, hoef je ze niet opnieuw te melden bij het CAP. Elke wijziging of afsluiting moet echter wel worden gemeld.

Stap 2: het vakje aanvinken in de aangifte PB

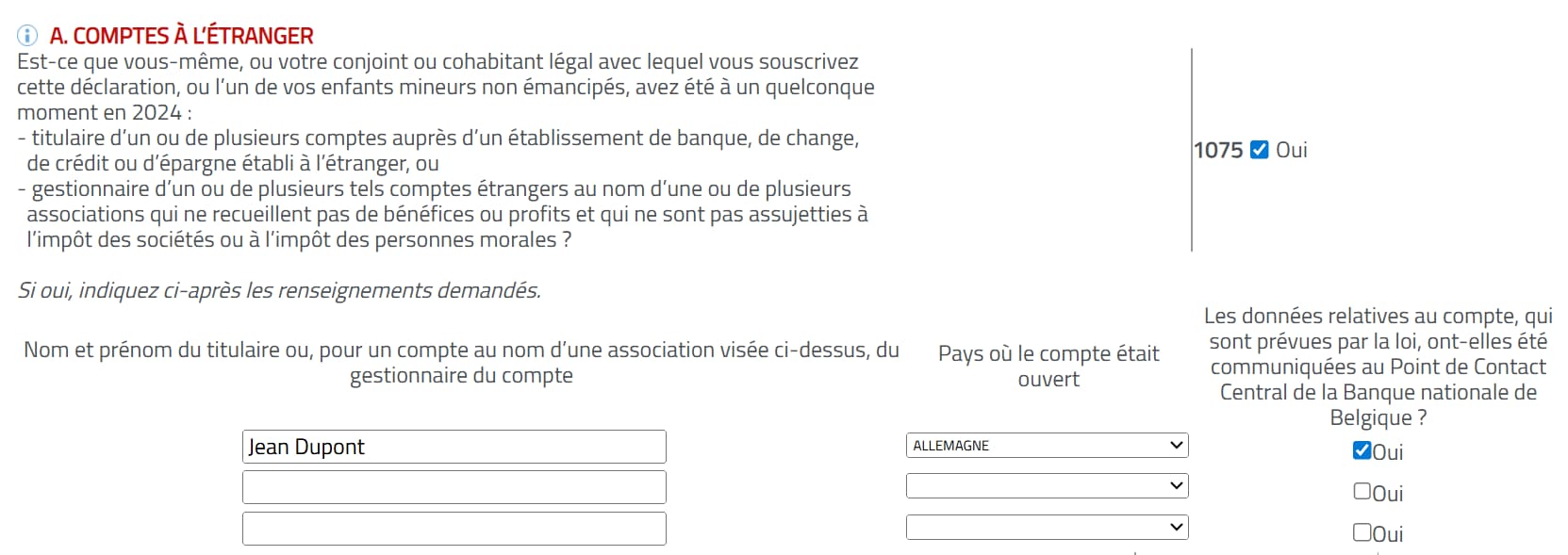

De tweede stap is jaarlijks. Elk jaar vink je het vakje aan naast code 1075-89 in rubriek A. Vervolgens vul je per rekening de naam van de titularis in, het betrokken land en of de melding aan het CAP is gebeurd.

Deze vermelding blijft verplicht, ook als de rekening geen inkomsten genereert. Het loutere bezit volstaat om de verplichting te activeren.

Voorbeeld

Jan Janssen heeft een zichtrekening bij N26 (Duitse instelling), geopend in 2022. In zijn aangifte PB 2026 (inkomsten 2025) kruist hij “Ja” aan bij code 1075, vermeldt zijn naam als titularis, selecteert “Duitsland” als land en bevestigt dat de melding aan het CAP in 2022 is gedaan.

Zo ziet rubriek A er ingevuld uit in Tax-on-web:

Afsluiting of wijziging van een rekening: wat moet je doen?

Als je een buitenlandse rekening sluit, of als er gegevens wijzigen (rekeningnummer, instelling…), moet je het CAP hiervan op de hoogte brengen. De melding moet uiterlijk gebeuren bij het indienen van je aangifte PB van het jaar volgend op de afsluiting of wijziging.

Voorbeelden

Voorbeeld 1: Je opent een rekening bij N26 in maart 2025. Je geeft die aan bij het CAP uiterlijk bij het indienen van je aangifte PB in 2026 (inkomsten 2025), en vinkt rubriek A van vak 13 aan.

Voorbeeld 2: Diezelfde rekening wordt afgesloten in juni 2025. Je meldt deze afsluiting aan het CAP uiterlijk in 2026 (inkomsten 2025). Je vinkt ook rubriek A aan voor 2025, omdat de rekening een deel van het jaar nog actief was.

Rubriek B: buitenlandse levensverzekeringen

Rubriek B betreft individuele levensverzekeringscontracten die jij, je echtgenoot of wettelijk samenwonende partner, of je minderjarige kinderen gedurende het jaar hadden bij een verzekeringsonderneming gevestigd in het buitenland.

Drie soorten contracten vallen hieronder: tak 21-verzekeringen (met gewaarborgd kapitaal), tak 22-contracten (huwelijks- en geboorteverzekeringen zonder beleggingsfondsen) en tak 23-verzekeringen (gekoppeld aan beleggingsfondsen). Collectieve levensverzekeringen (pensioenfondsen, groepsverzekeringen, tak 26) vallen buiten het toepassingsgebied van deze rubriek.

Goed om te weten

Anders dan buitenlandse bankrekeningen moeten buitenlandse levensverzekeringen niet worden gemeld bij het CAP van de NBB. De vermelding in de aangifte PB (rubriek B, vak 13) volstaat.

Rubrieken C en D: juridische constructies en leningen aan starters

Juridische constructies (rubriek C)

Rubriek C (code 1077-87) is op jou van toepassing in twee gevallen. Ofwel heb je een buitenlandse juridische constructie opgericht in de zin van het WIB 1992. Ofwel heb je tijdens het jaar een dividend ontvangen van dit soort structuur. Trusts, buitenlandse private stichtingen en bepaalde entiteiten in belastingparadijzen vallen in deze categorie.

Als je bevestigend antwoordt, voeg je bij je aangifte een bijlage 276 CJC per juridische constructie, met de vereiste aanvullende informatie.

Leningen aan kleine startende vennootschappen (rubriek D)

Rubriek D (codes 1088/2088) heeft betrekking op leningen toegekend vanaf 1 augustus 2015 aan een kleine startende vennootschap. Deze leningen verlopen via een erkend crowdfundingplatform en financieren nieuwe economische initiatieven.

Om te genieten van de vrijstelling van roerende voorheffing (30%) moet de lening aan verschillende voorwaarden voldoen. De minimale looptijd bedraagt 4 jaar, de jaarlijkse rentevoet wordt vrij bepaald, en de vennootschap moet maximaal 48 maanden zijn ingeschreven in de Kruispuntbank van Ondernemingen. Voor aanslagjaar 2026 geldt de vrijstelling voor de intresten op de eerste schijf van 16.780 € geleend bedrag.

In deze rubriek vermeld je het aantal leningen van dit type dat nog loopt tijdens het jaar.

Rubriek E: afgetrokken huur zonder btw-factuur

Rubriek E (codes 1072/2072) betreft zelfstandigen die huur opnemen in hun werkelijke beroepskosten, zonder over een btw-factuur voor die huur te beschikken.

Dit is een courante situatie. Je huurt een kantoor of beroepslokaal op basis van een klassieke huurovereenkomst. Je verhuurder is een particulier en stuurt dus geen btw-factuur. Toch trek je die huur af als werkelijke kosten. In dat geval vink je het vakje van rubriek E aan.

Je moet vervolgens een bijlage 270 MLH toevoegen per betrokken onroerend goed. Zonder deze bijlage weigert de fiscale administratie de aftrek van de huur, ook al heb je ze regelmatig betaald.

Voorbeeld

Een kinesitherapeut huurt een praktijkruimte voor 800 € per maand. Hij betaalt op basis van een huurovereenkomst, zonder btw-factuur te ontvangen, en trekt die huur af als werkelijke beroepskosten. Bij het opstellen van zijn belastingaangifte vinkt hij rubriek E van vak 13 aan en voegt de bijlage 270 MLH toe.

Sancties bij niet-aangifte

Een buitenlandse rekening niet aangeven brengt concrete fiscale risico’s met zich mee. Enerzijds legt de fiscale administratie boetes op op basis van artikel 445 van het WIB 1992. Anderzijds beschikt ze over instrumenten voor automatische gegevensuitwisseling (CRS, FATCA). Deze mechanismen dekken alle lidstaten van de Europese Unie, alsook tal van partnerlanden. Met andere woorden: de Belgische belastingdienst weet al welke rekeningen bestaan.

Een spontane aangifte verdient dan ook altijd de voorkeur boven een gedwongen regularisatie. Onze erkende boekhouders begeleiden je bij het correct invullen van alle vakken van je aangifte PB. Maak een (gratis) afspraak met ons team en ga met een gerust hart je aangifte in 💬