BTW

- Periodieke btw-aangifte: definitie en principe

- Wie moet de periodieke btw-aangifte indienen?

- Maandelijks of driemaandelijks: hoe kies je de periodiciteit?

- Wat zijn de indienings- en betalingstermijnen?

BILLY, de nummer 1 alles-in-één oplossing voor zelfstandigen

Afspraak makenPeriodieke btw-aangifte: praktische gids

Naast de verschillende btw-aangiften die een zelfstandige moet beheren, is de periodieke btw-aangifte de meest voorkomende. Via deze aangifte geef je elke maand of elk kwartaal de btw aan die je hebt geïnd op je verkopen en trek je de btw af die je hebt betaald op je aankopen. Wie moet deze aangifte indienen, hoe vaak, via welk platform en welke sancties gelden er bij laattijdige of niet-indiening?

- De periodieke btw-aangifte geldt voor btw-plichtigen met recht op aftrek;

- Je dient de aangifte in elke maand (vóór de 20e) of elk kwartaal (vóór de 25e), afhankelijk van je omzet;

- Indiening is verplicht via het Intervat-platform, via scherm of via een XML-bestand;

- Vanaf 2025 bedraagt de boete voor laattijdige indiening 100 € per maand vertraging.

Periodieke btw-aangifte: definitie en principe

De periodieke btw-aangifte is het document waarmee je de belastingadministratie informeert over het bedrag aan btw dat je hebt geïnd op je verkopen en het bedrag aan aftrekbare btw op je aankopen. Concreet: als de geïnde btw hoger is dan de aftrekbare btw, betaal je het verschil aan de staat. In het omgekeerde geval beschik je over een btw-tegoed dat je kunt overdragen of terugvragen.

Wie moet de periodieke btw-aangifte indienen?

Iedere btw-plichtige met recht op aftrek moet een periodieke aangifte indienen. In de praktijk geldt dit voor de grote meerderheid van actieve zelfstandigen en vennootschappen.

Sommige categorieën zijn er echter van vrijgesteld:

- zelfstandigen onder de btw-vrijstellingsregeling (jaarlijkse omzet ≤ 25.000 € excl. btw);

- exploitanten die onder de bijzondere landbouwregeling vallen;

- btw-plichtigen die uitsluitend vrijgestelde handelingen verrichten op grond van artikel 44 van het Btw-Wetboek, zonder recht op aftrek.

Deze vrijgestelde btw-plichtigen kunnen in bepaalde situaties verplicht zijn een bijzondere btw-aangifte in te dienen.

Maandelijks of driemaandelijks: hoe kies je de periodiciteit?

De maandelijkse aangifte is de standaardregeling. Je kunt echter opteren voor de kwartaalaangifte als je aan drie cumulatieve voorwaarden voldoet.

| Voorwaarde | Drempel |

|---|---|

| Jaarlijkse omzet excl. btw | ≤ 2 500 000 € |

| Omzet in gevoelige producten (energie, telefoons, computers, voertuigen) | ≤ 250 000 € excl. btw |

| Vrijgestelde intracommunautaire leveringen | ≤ 50 000 € per kwartaal |

In de praktijk voldoen de meeste zelfstandigen en kleine vennootschappen aan deze voorwaarden en dienen zij dus een kwartaalaangifte in.

Goed om te weten

De officiële omzetdrempel voor de kwartaalregeling bedraagt 2.500.000 € excl. btw, zoals bevestigd door de FOD Financiën. Sommige online bronnen vermelden ten onrechte een drempel van 1.000.000 €.

Wat zijn de indienings- en betalingstermijnen?

De deadlines hangen af van je periodiciteit. De indiening van de aangifte en de betaling van de verschuldigde btw moeten op dezelfde uiterste datum plaatsvinden:

- Maandelijks: de 20e van de maand volgend op de periode

- Driemaandelijks: de 25e van de maand volgend op het kwartaal

Voorbeeld

Je dient een kwartaalaangifte in. Voor het 1e kwartaal 2026 (januari tot maart) moet je je aangifte indienen en de verschuldigde btw betalen uiterlijk op 25 april 2026.

Sinds 1 januari 2025 gelden strikte termijnen voor kwartaalaangevers. Als de 25e op een zaterdag, zondag of feestdag valt, wordt de datum verschoven naar de eerstvolgende werkdag. Raadpleeg de btw-kalender van de FOD Financiën voor de exacte data van elke periode.

Voor teruggaafverzoeken (rooster 72) moet de aangifte binnen de strikte wettelijke termijn worden ingediend. In dit geval geldt geen enkele tolerantie.

Hoe vul je de periodieke btw-aangifte in?

De periodieke btw-aangifte bestaat uit negen roosters. Elk rooster groepeert genummerde vakken waarin je je bedragen excl. btw (roosters II en III) of de btw-bedragen zelf (roosters IV en V) invult.

Meer weten

Raadpleeg het aangiftemodel en de gedetailleerde toelichting om de aangifte correct in te vullen op de website van de FOD Financiën.

Raadpleeg het aangiftemodel en de gedetailleerde toelichting om de aangifte correct in te vullen op de website van de FOD Financiën.

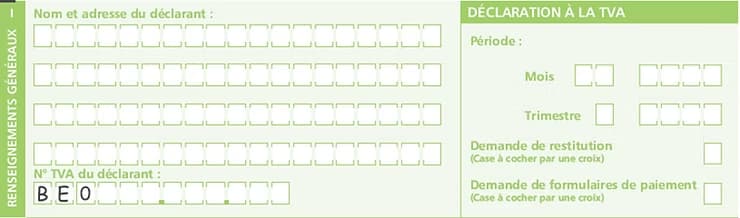

Rooster I: identificatie en teruggaafverzoek

Dit rooster bevat je btw-nummer en de betrokken periode. Je vindt hier ook het vakje “teruggaafverzoek” dat je aanvinkt als je een effectieve terugbetaling van een btw-tegoed wenst.

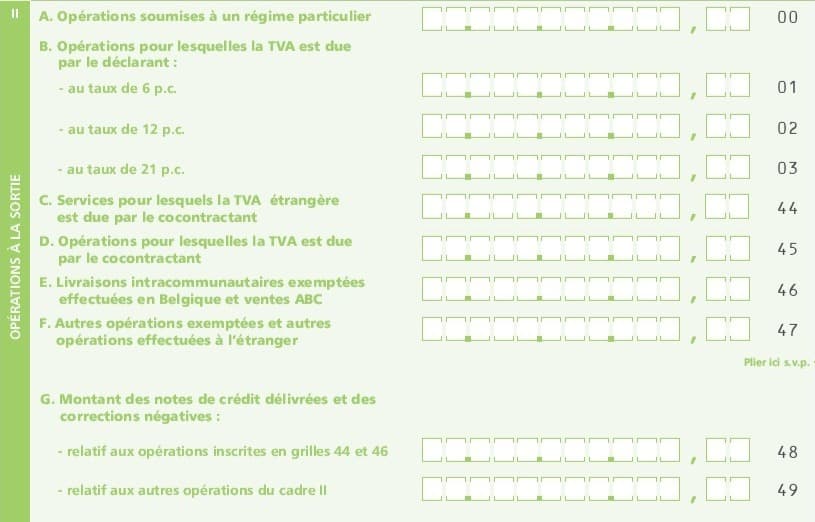

Rooster II: verkopen en diensten (uitgaande handelingen)

Alle bedragen worden excl. btw ingevuld. Voor een gewone zelfstandige dekken roosters 01, 02, 03 en 49 de grote meerderheid van de handelingen.

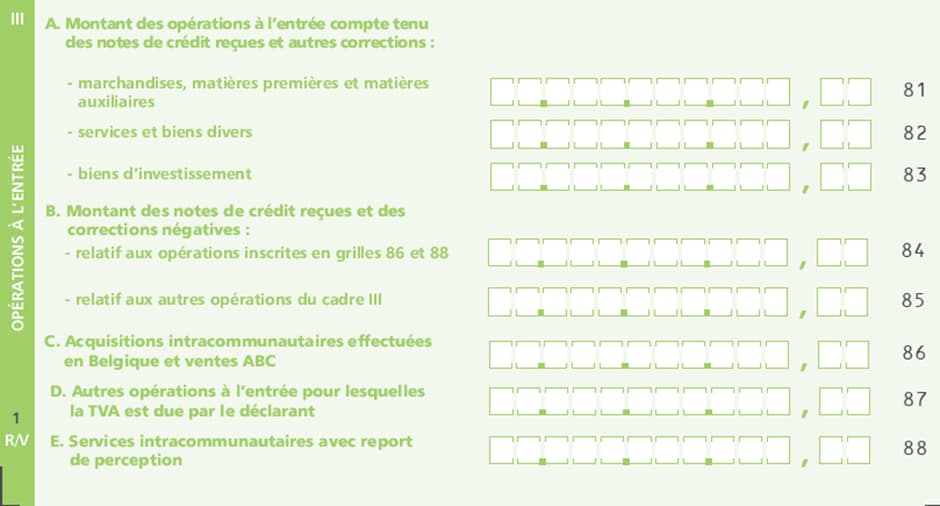

Rooster III: aankopen en ontvangen diensten (ingaande handelingen)

Rooster III registreert de aankopen en ontvangen diensten, steeds in bedragen excl. aftrekbare btw.

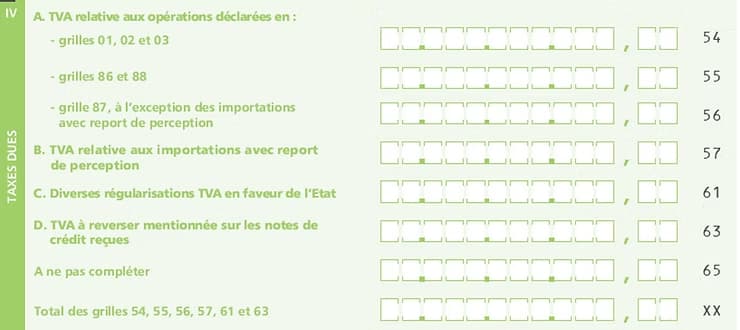

Rooster IV: verschuldigde btw aan de staat

Vak 54 berekent de btw op je Belgische verkopen. Vakken 55, 56 en 57 bevatten de verlegde btw op je intracommunautaire of niet-EU-aankopen. Vak 63 dekt de terug te storten btw op ontvangen creditnota’s.

Geef eventuele regularisaties in het voordeel van de staat aan in vak 62. Bewaar een detail van de berekening van deze regularisaties voor het geval van een controle.

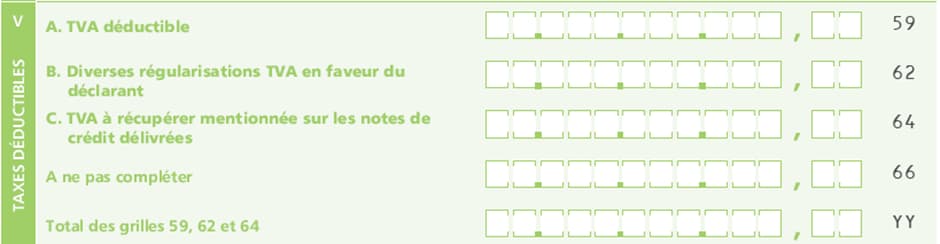

Rooster V: aftrekbare btw

Vak 59 centraliseert alle aftrekbare btw op je aankopen. Vak 64 bevat de terugvorderbare btw op creditnota’s die je aan je klanten hebt uitgeschreven.

In dit rooster kun je ook regularisaties in het voordeel van de btw-plichtige aangeven, in vak 62.

Rooster VI: te betalen of terug te ontvangen saldo

Twee vakken bepalen het resultaat. Vak 71 geeft de te betalen btw aan als je verschuldigde belastingen hoger zijn dan je aftrekbare belastingen. Vak 72 geeft je btw-tegoed aan in het omgekeerde geval. Je vult nooit beide vakken tegelijk in.

![]()

Roosters VII tot IX: klantenlisting en handtekening

Vak 91 had betrekking op de decembervoorschot, die werd afgeschaft.

Rooster VIII laat je toe “klantenlisting nihil” aan te kruisen op het einde van het jaar als je geen verkopen hebt gedaan aan btw-plichtige klanten van ten minste 250 € per klant. Als je gedurende het jaar verkopen hebt gedaan aan btw-plichtigen, dien je een klantenlisting in.

Rooster IX bevat de datum en de handtekening.

Wist je dit?

Voor elke intracommunautaire aankoop of aankoop buiten de EU vul je drie vakken in: de grondslag in rooster III, de verschuldigde btw in rooster IV en de aftrekbare btw in rooster V. Een van deze vermeldingen vergeten is de meest voorkomende fout.

Voorbeelden

Enkele handelingen die je kunt tegenkomen:

| Verrichting | Betrokken roosters |

|---|---|

| Belgische verkoop van 100 € excl. btw aan 21 % | [03] : 100 — [54] : 21 |

| Belgische verkoop van 300 € excl. btw aan 6 % | [01] : 300 — [54] : 18 |

| Intracommunautaire levering van goederen (1.000 € naar NL) | [46] : 1.000 |

| B2B-dienst verleend aan een EU-klant (1.000 € naar NL) | [44] : 1.000 |

| Uitvoer buiten de EU (1.000 € naar Canada) | [47] : 1.000 |

| Uitgaande creditnota op Belgische verkoop van 1.000 € excl. btw | [49] : 1.000 — [64] : 210 |

| Belgische aankoop van goederen (1.000 € + 210 € btw) | [81] : 1.000 — [59] : 210 |

| Belgische aankoop van diensten (100 € + 21 € btw) | [82] : 100 — [59] : 21 |

| Belgische aankoop van investeringsgoederen (computer 1.000 €) | [83] : 1.000 — [59] : 210 |

| Intracommunautaire aankoop van goederen (computer NL 1.000 €, 50 % privé) | [83] : 500 — [86] : 1.000 — [55] : 210 — [59] : 105 |

| Intracommunautaire dienst ontvangen (domeinnaam NL 100 €) | [82] : 100 — [88] : 100 — [55] : 21 — [59] : 21 |

| Aankoop van dienst buiten de EU (server Canada 100 €) | [82] : 100 — [87] : 100 — [56] : 21 — [59] : 21 |

| Ontvangen creditnota van Belgische leverancier (1.000 € diensten) | [85] : 1.000 — [63] : 210 |

Hoe dien je de aangifte in via Intervat?

Indiening is verplicht langs elektronische weg, via het Intervat-platform van de FOD Financiën. Je meldt je aan met je eID of via itsme.

Je hebt dan twee opties. De eerste is het manueel invoeren van de bedragen in Intervat (methode “via scherm”). De tweede is het opladen van een XML-bestand dat door je boekhoudprogramma is gegenereerd. Dit is onder andere de methode die BILLY gebruikt voor haar klanten.

Tips

Een boekhoudprogramma genereert automatisch het XML-bestand van je periodieke btw-aangifte. Je hoeft het enkel nog in een paar klikken op Intervat te laden, zonder risico op invoerfouten.

Sancties bij laattijdige of niet-indiening vanaf 2025

Sinds 1 januari 2025 is het sanctieregime verstrengd. Het loont dus zeker de moeite om de termijnen te respecteren en aanzienlijke boetes te vermijden.

Bij laattijdige indiening bedraagt de boete 100 € per maand vertraging, met een maximum van 500 €. Vanaf de 5e maand zonder aangifte wordt het tarief progressief en kan het oplopen tot 5.000 € per overtreding.

Bij laattijdige betaling geldt een boete van 5% van de verschuldigde btw als de aangifte tijdig werd ingediend, en van 10% bij laattijdige indiening.

Belangrijk

Vanaf 2025 is het niet meer mogelijk een verbeterende aangifte in te dienen na de vervaldatum. Als je een fout vaststelt, moet je die corrigeren in je volgende aangifte. Wees dus bijzonder aandachtig voordat je je aangifte bevestigt en verzendt.

Nog een nieuwigheid: als er binnen de 3 maanden na de periode geen aangifte wordt ingediend, stuurt de administratie automatisch een vervangende aangifte. Die is gebaseerd op het hoogste btw-bedrag uit je aangiften van de afgelopen 12 maanden. Je hebt één maand de tijd om te reageren voordat die aangifte definitief wordt.

Vragen over je periodieke btw-aangifte? Maak een (gratis) afspraak met onze experts, zij helpen je graag verder 💬