Belastingen

- Wie moet vak 5 pensioenen invullen?

- Structuur van vak 5 pensioenen: rubriek A, B en C

- Aanvullend pensioenkapitaal: een verplichte aangifte

- Hoe controleer je de vooringevulde gegevens?

BILLY, de nummer 1 alles-in-één oplossing voor zelfstandigen

Afspraak makenPB – Vak 5: pensioenen

In het kader van je aangifte personenbelasting (PB) bundelt vak 5 pensioenen alle pensioeninkomsten die je moet aangeven. Of je nu een Belgisch wettelijk pensioen, een aanvullend pensioen of een buitenlands pensioen ontvangt, dit vak is op jou van toepassing. Het maakt deel uit van Deel 1 van de aangifte, samen met vak 4 (beroepsinkomsten).

- Vak 5 pensioenen van de PB bevat drie rubrieken: A (pensioenen), B (bedrijfsvoorheffing) en C (buitenlandse pensioenen);

- Het Belgisch wettelijk pensioen wordt in MyMinfin automatisch vooringevuld op basis van fiche 281.11;

- Buitenlandse pensioenen moet je altijd zelf invullen in rubriek A én C;

- Een aanvullend pensioenkapitaal dat je tijdens het jaar hebt ontvangen, moet verplicht in dit vak worden vermeld;

- Controleer altijd de vooringevulde aangifte vóór je ze indient, ook als alles correct lijkt.

Wie moet vak 5 pensioenen invullen?

Vak 5 is van toepassing op iedereen die tijdens het inkomstenjaar pensioeninkomsten heeft ontvangen. Concreet gaat het om verschillende situaties.

Je bent betrokken als je een wettelijk rust- of overlevingspensioen ontvangt, Belgisch of buitenlands. Dat geldt ook als je tijdens het jaar een kapitaal of een rente als aanvullend pensioen (2de pijler) hebt ontvangen. Tot slot vallen ook bepaalde zelfstandigen die hun vrij aanvullend pensioen voor zelfstandigen (VAPZ) hebben geliquideerd onder dit vak.

Goed om te weten

Als je een actieve zelfstandige bent en VAPZ-bijdragen betaalt, worden die bijdragen zelf vermeld in vak 10 (belastingverminderingen). Vak 5 wordt pas relevant op het moment dat het opgebouwde kapitaal wordt geliquideerd.

Structuur van vak 5 pensioenen: rubriek A, B en C

Vak 5 bestaat uit drie afzonderlijke rubrieken. Elke rubriek heeft een specifieke functie.

Rubriek A: de pensioenen

Rubriek A groepeert alle belastbare pensioensbedragen. Ze is onderverdeeld in meerdere subrubrieken naargelang het type inkomen:

- De gewone wettelijke pensioenen (rust, overleving, invaliditeit) uitbetaald door de Federale Pensioendienst of het RIZIV;

- Aanvullende pensioenen ontvangen in de vorm van een periodieke rente;

- Aanvullende pensioenkapitalen, belast tegen een afzonderlijk tarief (10%, 16,5% of 20% naargelang de voorwaarden);

- Afgeleide rechten (overlevingspensioen van de echtgeno(o)t(e)) en bepaalde gelijkgestelde uitkeringen.

Voor een online aangifte via MyMinfin wordt het Belgisch wettelijk pensioen automatisch vooringevuld op basis van de gegevens van fiche 281.11. Je hoeft dit bedrag dus niet manueel in te voeren. Als je echter een papieren aangifte indient of als je in het buitenland gepensioneerd bent, moet je het bedrag zelf invullen.

Belangrijk

Fiche 281.11 wordt al enkele jaren niet meer automatisch per post verstuurd. Ze is beschikbaar op mypension.be en in je eBox. Je kunt een papieren versie opvragen bij de Federale Pensioendienst indien nodig.

Rubriek B: de bedrijfsvoorheffing

Rubriek B bevat de bedrijfsvoorheffing die aan de bron werd ingehouden op je pensioenen. Deze bedragen staan ook vermeld op fiche 281.11. Ze vormen een voorschot op de uiteindelijke belasting. Bij de berekening van de belasting wordt de ingehouden voorheffing in mindering gebracht van de verschuldigde belasting. Als ze de uiteindelijke belasting overschrijdt, ontvang je een terugbetaling.

Goed om te weten

Als je uitsluitend een buitenlands pensioen ontvangt, bevat rubriek B geen Belgische bedrijfsvoorheffing om aan te geven: een in het buitenland ingehouden belasting is geen Belgische bedrijfsvoorheffing. Die telt mee voor de berekening van het in rubriek A aan te geven bedrag (aftrekbaar als je recht hebt op een vrijstelling) en eventueel in rubriek C. Je moet echter wel 0 invullen bij code 1225 in Tax-on-web: zonder deze invoer geeft de aangifte een fout en kan ze niet worden ingediend.

Als je uitsluitend een buitenlands pensioen ontvangt, bevat rubriek B geen Belgische bedrijfsvoorheffing om aan te geven: een in het buitenland ingehouden belasting is geen Belgische bedrijfsvoorheffing. Die telt mee voor de berekening van het in rubriek A aan te geven bedrag (aftrekbaar als je recht hebt op een vrijstelling) en eventueel in rubriek C. Je moet echter wel 0 invullen bij code 1225 in Tax-on-web: zonder deze invoer geeft de aangifte een fout en kan ze niet worden ingediend.

Rubriek C: pensioenen van buitenlandse oorsprong

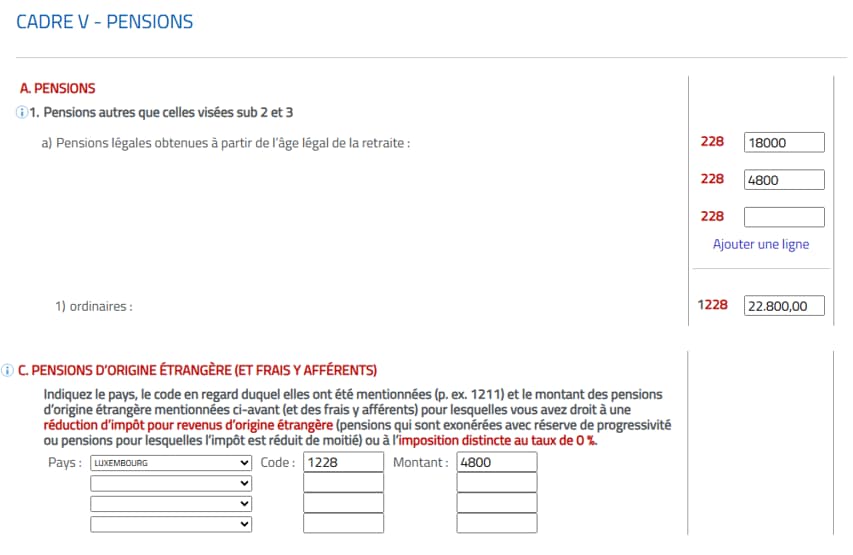

Deze rubriek heeft een bijzonder belang. Ze betreft pensioensbedragen ontvangen uit het buitenland. In tegenstelling tot Belgische pensioenen worden buitenlandse pensioenen nooit automatisch vooringevuld. Je moet ze dus zelf opgeven, zowel in rubriek A (totaalbedrag van al je pensioenen, ongeacht het land van oorsprong) als in rubriek C (enkel het bedrag van de buitenlandse pensioenen die eventueel kunnen worden vrijgesteld).

Het aan te geven bedrag stemt overeen met het brutobedrag van het buitenlands pensioen, verminderd met de verplichte buitenlandse sociale bijdragen die aan de bron werden ingehouden. Als je op grond van een dubbelbelastingverdrag aanspraak kunt maken op een vrijstelling, kun je bovendien de in het buitenland ingehouden of betaalde belasting aftrekken. Bewaar gedurende zeven jaar alle bewijsstukken (pensioenopgaven, buitenlandse aanslagbiljetten) zodat je deze op verzoek aan de Belgische fiscale administratie kunt voorleggen.

Voorbeeld

Je ontvangt een Belgisch pensioen van 1.500 € per maand en een Luxemburgs pensioen van 400 € per maand. Het Belgisch pensioen (18.000 € per jaar) wordt vooringevuld in rubriek A. Je moet het Luxemburgse pensioen (4.800 € per jaar) manueel toevoegen in rubriek A en, als het Belgisch-Luxemburgse dubbelbelastingverdrag dit vereist, hetzelfde bedrag vermelden in rubriek C voor de vrijstelling met progressievoorbehoud.

België heeft met de meeste landen dubbelbelastingverdragen gesloten die bepalen welke staat het recht heeft om het pensioen te belasten. In sommige gevallen is het buitenlands pensioen in België vrijgesteld, maar wordt het wel in rekening gebracht om het tarief te berekenen dat van toepassing is op je overige inkomsten. Dit noemt men de vrijstelling met progressievoorbehoud. De FOD Financiën stelt een online toepassing (MOTIV) ter beschikking om, afhankelijk van het land van oorsprong, te bepalen hoe je je buitenlands pensioen moet aangeven en in welk land het belast zal worden.

Aanvullend pensioenkapitaal: een verplichte aangifte

Als je tijdens het jaar een aanvullend pensioenkapitaal (2de pijler) hebt ontvangen, moet je dit vermelden in vak 5 pensioenen. Dit bedrag staat op fiche 281.11 die door de pensioeninstelling wordt afgeleverd.

Het toepasselijke belastingtarief hangt af van verschillende voorwaarden.

| Situatie | Van toepassing zijnde tarief |

|---|---|

| Kapitaal ontvangen op 65 jaar, loopbaan van 45 jaar of verdere beroepsactiviteit | 10 % |

| Kapitaal ontvangen op de wettelijke pensioenleeftijd met verdere beroepsactiviteit | 10 % |

| Vervroegd pensioen of andere situaties | 16,5 % |

| Kapitaal persoonlijke bijdragen vóór 1993 | 16,5 % |

| Pensioen vóór de wettelijke leeftijd (uitzonderlijke gevallen) | 20 % |

De pensioeninstelling houdt op het moment van de uitbetaling bedrijfsvoorheffing in. Die voorheffing wordt licht verhoogd om rekening te houden met de gemeentebelasting (bijvoorbeeld 10,09% in plaats van 10%). De definitieve regularisatie vindt plaats bij de vestiging van de aanslag.

Tips

Om te genieten van het gunsttarief van 10% moet je aan de pensioeninstelling bewijzen dat je aan de voorwaarden van effectieve activiteit voldoet tot de wettelijke pensioenleeftijd of tot een volledige loopbaan van 45 jaar. Deze stap moet worden ondernomen vóór de uitbetaling van het kapitaal.

Hoe controleer je de vooringevulde gegevens?

Ook al wordt het Belgisch pensioen automatisch vooringevuld, toch is een controle noodzakelijk vóór je de aangifte indient. Verschillende situaties kunnen ervoor zorgen dat de aangifte onvolledig of onjuist is.

Je moet de aangifte aanvullen of corrigeren als je het volgende hebt ontvangen:

- een buitenlands pensioen;

- een aanvullend pensioenkapitaal;

- onroerende of roerende inkomsten bovenop het pensioen;

- inkomsten uit een nevenactiviteit na pensionering.

In deze gevallen zul je waarschijnlijk geen vereenvoudigd aangiftevoorstel (VAV) ontvangen. Of als je er toch een ontvangt, zul je dit moeten corrigeren door de ontbrekende inkomsten toe te voegen.

Om je pensioengegevens te controleren, log je in op MyMinfin of raadpleeg je Mypension. Je kunt ook toegang aanvragen tot je eBox om daar de digitale fiche 281.11 te raadplegen.

Hoe worden pensioenen belast?

Wettelijke pensioenen worden in de PB belast volgens het progressief tarief, maar met specifieke belastingverminderingen voor gepensioneerden. Zo kan een jaarlijks wettelijk pensioen van minder dan ongeveer 19.000 € geen belasting genereren, dankzij de combinatie van een basisvermindering en een aanvullende vermindering voor vervangingsinkomsten.

Aanvullende pensioenkapitalen worden daarentegen afzonderlijk belast tegen een vast tarief, zoals vermeld in de bovenstaande tabel. Ze vallen dus niet onder de progressieve berekening van de globale PB.

Daarnaast zijn op de brutopensioenen sociale bijdragen verschuldigd: een RIZIV-bijdrage van 3,55% en een solidariteitsbijdrage die kan oplopen tot 2% voor de hoogste pensioenen. Deze inhoudingen worden verrekend vóór de netto-uitbetaling.

Vak 5 pensioenen correct invullen in je PB-aangifte betekent een onjuiste belastingheffing vermijden en ervoor zorgen dat alle belastingverminderingen waarop je recht hebt, ook effectief worden toegepast. Bij twijfel over jouw specifieke situatie kunnen onze erkende boekhouders je begeleiden.

Hulp nodig bij het invullen van je PB-aangifte? Maak een (gratis) afspraak met onze experten, ze helpen je graag verder 💬