Belastingen

- Welke onroerende goederen geeft u aan in vak 3?

- Overzicht: welke code gebruikt u naargelang het gebruik van het goed?

- Niet verhuurd of verhuurd aan een particulier: code 1106/2106

- Verhuurd aan een professional: codes 1109/2109 en 1110/2110

BILLY, de nummer 1 alles-in-één oplossing voor zelfstandigen

Afspraak makenPB – Vak 3: onroerende inkomsten

Bent u eigenaar van een onroerend goed? Dan is vak 3 onroerende inkomsten van uw aangifte personenbelasting rechtstreeks op u van toepassing. In dit vak geeft u uw onroerende inkomsten aan op basis van het gebruik van elk goed. De regels verschillen naargelang het goed al dan niet verhuurd is en afhankelijk van het type huurder. Hier leest u stap voor stap hoe u dit correct invult.

- Vak 3 betreft al uw onroerende goederen in België of in het buitenland, met uitzondering van uw eigen woning;

- De manier van aangeven hangt af van het gebruik van het goed: niet verhuurd, verhuurd aan een particulier, verhuurd aan een professional of gebruikt voor uw activiteit;

- De berekeningsbasis is doorgaans het kadastraal inkomen (KI), behalve bij verhuur aan een professional;

- Eenzelfde goed kan meerdere gebruiksvormen combineren en verschillende codes vereisen;

- Er zijn bijzondere gevallen voor gemeubileerde verhuur, Airbnb of goederen in het buitenland.

Welke onroerende goederen geeft u aan in vak 3?

Alle onroerende goederen waarvan u eigenaar, erfpachter, vruchtgebruiker of opstalhouder bent, moeten in principe in uw aangifte worden opgenomen. Uw eigen woning (uw hoofdverblijfplaats) is echter uitgesloten: daarvoor hoeft u niets in te vullen.

Voor de overige goederen gebruikt de fiscale administratie het kadastraal inkomen (KI) als belastbare grondslag. Dit bedrag, vastgesteld door de FOD Financiën, is een forfaitaire schatting van de jaarlijkse huurwaarde van het goed. Het wordt jaarlijks geïndexeerd.

Goed om te weten

Als u geen 100% eigenaar bent van een goed, geeft u enkel het deel van het KI aan dat overeenstemt met uw aandeel. Bent u bijvoorbeeld voor 50% eigenaar van een appartement met een KI van 1.200 €, dan geeft u 600 € aan.

Een goed kan meerdere gebruiksvormen combineren. In dat geval verdeelt u het KI over de verschillende codes volgens de toepasselijke verhoudingen.

Overzicht: welke code gebruikt u naargelang het gebruik van het goed?

| Gebruik van het goed | Code vak III | Aangegeven basis |

|---|---|---|

| Eigen woning (hoofdverblijfplaats) | / | Niets aan te geven |

| Beroepsmatig gebruik (zelfstandige als natuurlijke persoon) | 1105/2105 | % van het KI dat beroepsmatig wordt gebruikt |

| Niet verhuurd of verhuurd aan een particulier | 1106/2106 | Alleen KI |

| Grond (exclusief tuin grenzend aan de eigen woning) | 1107/2107 | Alleen KI |

| Verhuurd aan een professionele huurder | 1109/2109 + 1110/2110 | KI + ontvangen huur |

Niet verhuurd of verhuurd aan een particulier: code 1106/2106

Dit is het meest voorkomende geval. Als uw goed leegstaat of verhuurd is aan een particulier (voor privédoeleinden), geeft u uitsluitend het kadastraal inkomen aan bij code 1106/2106. Het maakt niet uit of de huurder het goed als hoofd- of secundaire verblijfplaats gebruikt.

De belastingberekening gebeurt automatisch in Tax-on-web op basis van het geïndexeerde KI, verhoogd met 40%. U hoeft dit bedrag niet zelf te berekenen.

Voorbeeld

U bezit een appartement met een KI van 900 €. U verhuurt het aan een gezin als hoofdverblijfplaats. U geeft uitsluitend 900 € aan bij code 1106. Tax-on-web berekent vervolgens de belasting op het geïndexeerde KI + 40%.

Verhuurd aan een professional: codes 1109/2109 en 1110/2110

Wanneer u uw goed verhuurt aan een huurder die het gebruikt voor een beroepsactiviteit (vennootschap, zelfstandige, vrij beroep…), gelden andere regels. U moet twee elementen aangeven:

- het KI bij code 1109/2109;

- de effectief ontvangen huurinkomsten bij code 1110/2110.

In dit geval trekt de administratie automatisch een forfaitaire kostenaftrek van 40% af op de huurinkomsten, binnen de grenzen van een plafond berekend op basis van het KI. U wordt dus belast op een netto-inkomen.

Belangrijk

Als u een deel van uw eigen woning verhuurt aan uw vennootschap, wordt dit deel beschouwd als verhuurd aan een professional. Controleer of de huur niet meer bedraagt dan 5/3 van het KI vermenigvuldigd met de indexatiecoëfficiënt. Het bedrag daarboven wordt geherkwalificeerd als bezoldiging van bedrijfsleider, aan te geven in vak XVI.

Beroepsmatig gebruik door de zelfstandige: code 1105/2105

Deze code is uitsluitend bestemd voor zelfstandigen in de personenbelasting die een deel van hun goed gebruiken voor hun activiteit. U geeft hier het aandeel van het KI aan dat overeenstemt met de beroepsmatig gebruikte oppervlakte.

Deze code leidt op zich niet tot bijkomende directe belasting. Ze heeft echter twee belangrijke gevolgen:

- ze beperkt de aftrek van de hypothecaire lening in vak IX voor het beroepsmatige gedeelte;

- ze onderwerpt een eventuele meerwaarde bij verkoop aan de belasting, voor het beroepsmatige gedeelte.

Gebruik deze code alleen als het goed effectief wordt afgeschreven in de boekhouding of als er aanzienlijke werken aan zijn toegerekend. Het aftrekken van forfaitaire kosten voor een thuiskantoor of een deel van de lasten (elektriciteit, verwarming…) volstaat niet om deze code te verantwoorden.

Gronden: code 1107/2107

Voor een onbebouwde grond geeft u eenvoudigweg het KI aan bij code 1107/2107. Uitzondering: als de grond een tuin is die rechtstreeks grenst aan uw hoofdverblijfplaats, hoeft u niets aan te geven.

Bijzondere gevallen die u niet mag missen

Gemeubileerde verhuur: verplichte verdeling tussen vak III en vak VII

Wanneer u een gemeubileerd goed verhuurt, moet de huur in twee delen worden gesplitst:

- 60% aan te geven als onroerend inkomen in vak III (code 1106 of 1109 naargelang de huurder);

- 40% aan te geven als roerend inkomen in vak VII, na aftrek van 50% forfaitaire kosten.

Deze 60/40-verdeling geldt als standaard. Als uw huurcontract een andere, onderbouwde verdeelsleutel voorziet, geldt die. Controleer altijd het huurcontract.

Verhuur via Airbnb of een vergelijkbaar platform

Een Airbnb-verhuur wordt altijd beschouwd als gemeubileerde verhuur. De 60/40-verdeling is dus van toepassing. Bovendien kan een deel van de inkomsten overgaan naar diverse inkomsten (vak XV) als u diensten aanbiedt (ontvangst, ontbijt, linnengoed wisselen…). Bij een regelmatige en intensieve activiteit is een herkwalificatie naar beroepsinkomsten mogelijk.

Raadpleeg de fiscale fiche 281.48 die het platform heeft doorgestuurd om de brutobedragen en de afgetrokken kosten terug te vinden.

Onroerende goederen in het buitenland

Dezelfde regels gelden voor uw goederen in het buitenland, afhankelijk van het gebruik. Deze goederen moeten echter vooraf worden aangegeven op MyMinfin, zodat de FOD Financiën de huurwaarde gelijkwaardig aan het Belgische KI kan bepalen. Als dit nog niet is gebeurd, regulariseer de situatie dan vóór u uw aangifte invult.

Deel B van vak III vraagt u vervolgens de toepasselijke belastingsmethode te preciseren. Er zijn twee gevallen:

- Vrijstelling met progressievoorbehoud (rubriek B.1): als uw goed zich bevindt in een land waarmee België een dubbelbelastingverdrag heeft gesloten (Frankrijk, Spanje, Italië…), zijn de inkomsten vrijgesteld van belasting in België. Ze worden echter wel in aanmerking genomen om het toepasselijke tarief op uw overige Belgische inkomsten te berekenen, wat uw gemiddeld belastingtarief kan verhogen;

- Halvering van de belasting (rubriek B.2): als het goed zich bevindt in een land zonder verdrag met België, worden de inkomsten hier belast. Op de verschuldigde belasting voor deze buitenlandse inkomsten wordt dan een vermindering van 50% toegepast.

In de praktijk hebben de meeste Europese landen een verdrag met België gesloten. Rubriek B.1 is dan ook de meest voorkomende.

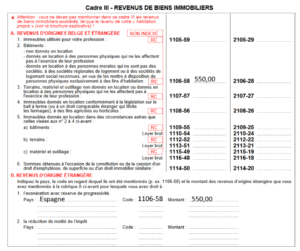

Voorbeeld

U bezit een appartement in Spanje, niet verhuurd, gebruikt als tweede verblijf. Het Belgische KI-equivalent is vastgesteld op 550 €. U geeft dit aan bij code 1106-58 (deel A van vak III), voor een bedrag van 550 €. Omdat het een buitenlands goed betreft, vult u ook deel B “Inkomsten van buitenlandse oorsprong” in met vermelding van het land (Spanje), de code (1106-58) en het bedrag (550 €). Zo kan de administratie de vrijstellingsmethode met progressievoorbehoud toepassen zoals voorzien in het Belgisch-Spaans belastingverdrag.

Blote eigendom

Als u uitsluitend de blote eigendom van een goed bezit, hoeft u niets aan te geven in vak 3. De vruchtgebruiker geeft het goed aan alsof hij er de volle eigenaar van is. Hetzelfde geldt voor erfpacht- of opstalrechten.

Vak 3 onroerende inkomsten correct invullen vereist een nauwkeurige analyse van elk goed op basis van het werkelijke gebruik. Bij twijfel bekijken onze experts uw situatie samen met u om aangiftefouten te vermijden.

Wilt u uw aangifte personenbelasting laten nakijken door een boekhouder? Maak een afspraak (gratis) met onze experts, ze helpen u graag verder 💬