Belastingen

- Welke documenten moeten periodiek aan de btw-administratie worden doorgegeven?

- 📅 De periodieke btw-aangifte

- 📋 Klantenlijst van btw-plichtige klanten

- 🌍 De intracommunautaire opgave

BILLY, de nummer 1 alles-in-één oplossing voor zelfstandigen

Afspraak makenBTW-verplichtingen in België: wat u moet weten

In dit artikel leggen onze accountants uit welke formaliteiten zelfstandigen moeten vervullen bij de btw-administratie in België en hoe deze correct in te vullen.

Welke documenten moeten periodiek aan de btw-administratie worden doorgegeven?

Afhankelijk van uw btw-statuut moeten bepaalde documenten periodiek worden ingediend:

- Periodieke btw-aangifte (maandelijks of per kwartaal)

- Klantenlisting

- Intracommunautaire opgave

👉 Wilt u meer weten over de verschillende btw-regimes in België? Lees dan dit artikel.

📅 De periodieke btw-aangifte

Waarvoor dient de periodieke aangifte?

Het doel van de periodieke aangifte is het berekenen van het btw-saldo. Dit kan in het voordeel van de belastingplichtige zijn (btw terug te vorderen) of van de btw-administratie (btw te betalen).

💡 Naast het te betalen of terug te vorderen bedrag, geeft de btw-aangifte ook inzicht aan de fiscus over de omzet naar klanten (uitgaande operaties) en de uitgaven bij leveranciers (inkomende operaties).

Termijnen van de periodieke aangifte

Er zijn twee types periodieke aangiften:

Maandelijkse aangifte: Als uw jaaromzet meer dan €2.500.000 bedraagt, moet u maandelijks een aangifte indienen, uiterlijk op de 20e van de maand volgend op de aangifteperiode.

👉 Voorbeeld: uw aangifte over januari 2025 moet uiterlijk op donderdag 20 februari 2025 worden ingediend.

Kwartaal aangifte: Als uw jaaromzet maximaal €2.500.000 bedraagt, kunt u per kwartaal indienen. Vanaf 2025 is de uiterste datum de 25e van de maand volgend op het kwartaal.

👉 Voorbeeld: uw aangifte over het 1e kwartaal 2025 moet uiterlijk op vrijdag 25 april 2025 worden ingediend.

⚠️ Nieuw in 2025: de uiterste datum wordt strikter; valt de datum op een weekend of wettelijke feestdag, dan wordt de aangifte niet automatisch uitgesteld. Er is geen extra termijn tijdens de zomermaanden (maandelijkse aangiften juni/juli of 2e kwartaal).

👉 Voorbeeld: de aangifte over het 3e kwartaal 2025 moet uiterlijk op 25 oktober 2025 worden ingediend. Omdat 25 oktober op een zaterdag valt, moet u de aangifte uiterlijk op vrijdag 24 oktober indienen.

⚠️ Indien u btw moet betalen en het bedrag niet tijdig op de rekening van de fiscus staat, worden automatisch nalatigheidsinteresten aangerekend.

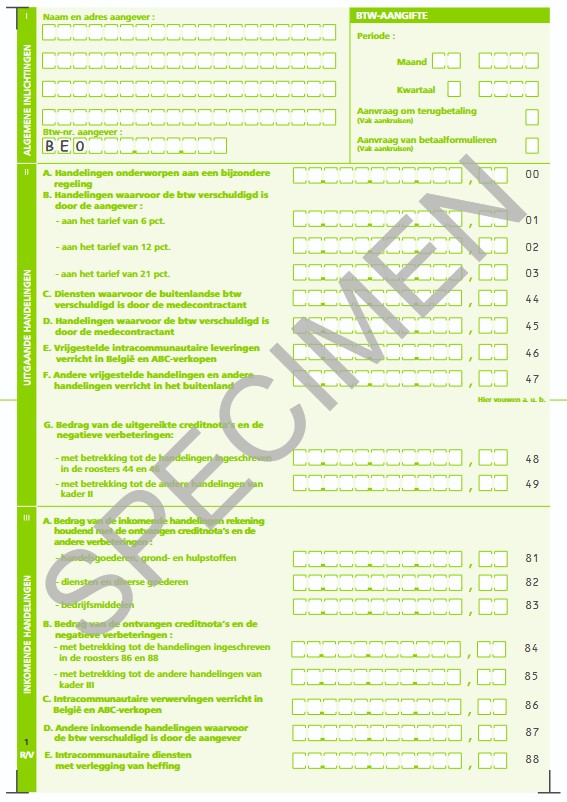

Structuur van de btw-aangifte

De periodieke aangifte is verdeeld in 8 kaders:

| Kader | Détails |

|---|---|

| I | Algemene inlichtingen over de aangever en de periode |

| II | Uitgaande handelingen : Omzetbedragen exclusief btw |

| III | Inkomende handelingen : Uitgavenbedragen exclusief btw |

| IV | Verschuldigde belasting : Te betalen btw |

| V | Aftrekbare belasting : Te recupereren btw |

| VI | Saldo van de aangifte : Verschil tussen de te betalen btw en de te recupereren btw |

| VII | Reserverooster |

| VIII | "Nihil" klantenlisting : Aanvinkvakje indien de klantenlisting leeg is |

| IX | Gegevens van de persoon die de aangifte opstelde |

In elk kader bestaan er codes voor de verschillende operaties. Het is in deze codes dat de zelfstandige de juiste bedragen moet invullen.

👉 Kader 2 betreft de verkopen (uitgaande operaties). Deze moeten worden uitgesplitst volgens het toepasselijke btw-tarief: Verkopen 6%, Verkopen 21%, …

👉 Kader 3 betreft de aankopen (inkomende operaties). Deze worden uitgesplitst volgens het type aankoop: goederen, diensten en diverse goederen, investeringsgoederen, …

Hieronder ziet u hoe een btw-aangifte in België eruitziet:

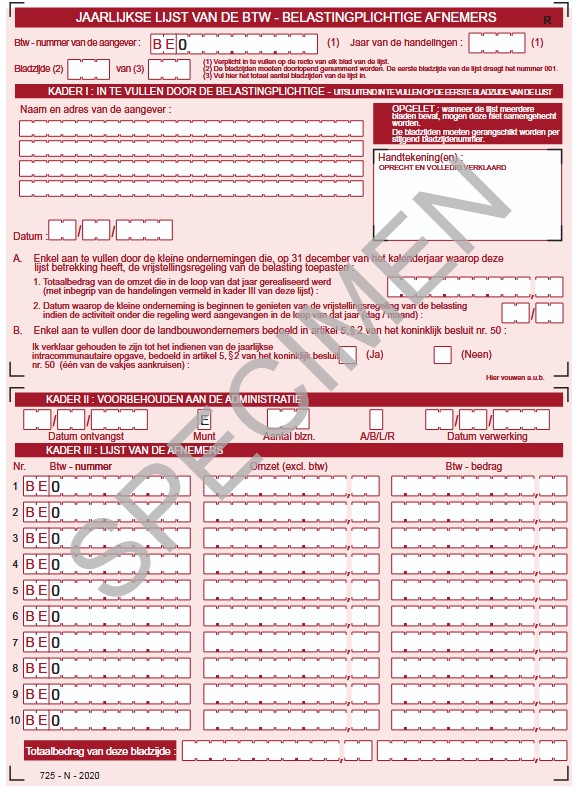

📋 Klantenlijst van btw-plichtige klanten

De klantenlisting is een lijst met uitsluitend die klanten aan wie gedurende het jaar verkopen zijn gedaan voor een bedrag hoger dan €250 exclusief btw.

💡 Een klant die btw-vrijgesteld is, hoeft niet in de lijst te worden opgenomen.

Klantenlisting: voor wie en wanneer?

De btw-klantenlisting moet via Intervat worden ingediend uiterlijk op 31 maart van het volgende jaar.

⚠️ Als de zelfstandige zijn activiteit stopzet, moet een klantenlisting van btw-plichtige klanten binnen 3 maanden na stopzetting worden ingediend.

❓ Ik ben franchisenemer en mijn klantenlisting is leeg (mijn klanten zijn uitsluitend particulieren). Moet ik een lege klantenlisting indienen? Nee, dit is een uitzondering voor franchisenemers. In tegenstelling tot btw-plichtigen hoeven zij geen lege listing in te dienen.

Wat bevat de klantenlisting?

De lijst bevat de volgende gegevens:

- BTW-nummer van uw klant

- Omzet exclusief btw van het jaar bij deze klant

- Bedrag van de gerelateerde btw

Hieronder vindt u een voorbeeld van een jaarlijkse klantenlisting van btw-plichtige klanten:

🌍 De intracommunautaire opgave

De kwartaalopgave van intracommunautaire leveringen en diensten bevat de operaties die de zelfstandige heeft uitgevoerd aan klanten die btw-geregistreerd zijn in een ander EU-land.

Deze opgave moet worden ingediend op dezelfde termijn als uw periodieke aangiften, dus maandelijks of per kwartaal.

💡 Heeft u in het voorgaande kwartaal geen operaties uitgevoerd? Dan hoeft u voor die periode geen opgave in te dienen.

Wat bevat de intracommunautaire opgave?

De lijst bevat de volgende gegevens:

- Land van de klant

- BTW-nummer van uw klant

- Bedrag van de uitgevoerde operaties

- Code van de categorie van de operatie

📌 Samengevat: uw btw-verplichtingen

📅 Periodieke aangifte: maandelijks of per kwartaal volgens uw omzet

📋 Klantenlisting: jaarlijks van klanten met verkopen > €250 excl. btw

🌍 Intracommunautaire opgave: maandelijkse of kwartaalrapportering van EU-klanten

💡 De btw kan complex lijken, maar mag uw activiteit niet vertragen. Met een accountant aan uw zijde blijft u sereen en gefocust op uw core business.

👉 Heeft u vragen of wilt u hulp bij uw btw-aangifte? Neem contact op met onze experts 😀